界面新闻记者|张艺网络彩票和AG百家乐

啤酒界“华南王”珠江啤酒(002461.SZ)败露了一份史上最佳收货单。

珠江啤酒2024年实现商业收入57.31亿元,同比增长6.65%;归母净利润8.10亿元,同比增长29.95%。两项野心双双创下历史新高,也优于行业全体表现。

界面新闻发现,珠江啤酒功绩调动高的同期,面对三大隐忧。起首,公司靠居品高端化来提高利润水平,但其中高端居品占比已高,普及空间有限。

其次,募资使用成果问题。七年前定增募资的43亿元,还有26亿元躺在资金专户收利息,多个神气鼓励逐渐。

旧年年报清晰出最弥留的问题在于,珠江啤酒寰宇化进度不进反退,在全体营收增长的同期,非华南地区的营收着落超10%。

显着这不是措置层思看到的。正因寰宇化拖沓不前,公司营收增长也非常逐渐,畛域已远远过期“啤酒五强”公司。

那么,珠江啤酒寰宇化为何难以有用拓展?公司下一个增长引擎在哪?

珠江啤酒证券部东说念主士回话界面新闻,公司正奋发通过合手续完善寰宇营销网罗,加强广东省外市集的开辟,增强公司在其他地区的影响力。同期该东说念主士以为,公司中高端市集还有一定的增漫空间。

量价王人升拉动功绩

营收冲突新高,归母净利润跳过7亿元区间,平直站上8亿元,销售毛利率来到近四年高位。与同业比拟,珠江啤酒旧年功绩的表现可圈可点。

啤酒公司有着显着的季节特征,二三季度为旺季,一四季度淡季。往往情况下,三季度是表现最佳的季度。

珠江啤酒旧年表现略有相差,三季度利润环比着落。分季度来看,珠江啤酒旧年二季度利润最高,达3.79亿元;三季度为3.07亿元;四季度向来最为疲弱,只获得了373.51万元的净利润,同比拼集转正。

珠江啤酒是A股首家败露2024年年报的啤酒公司,其他已败露功绩快报或预报的公司有喜有忧,行业全体偏弱。

表现最佳的是燕京啤酒(000729.SZ),预测旧年实现归母净利润10亿元至11亿元,同比增长55.11%至70.62%。

ST西发(000752.SZ)预测旧年扭亏,盈利区间为2,100万元至3,100万元。

其余同业功绩多表现疲弱,尤其是“啤酒三强”。

港股上市的华润啤酒(0291.HK)旧年营收净利双降。公司实现营收386.35亿元,同比下滑3.57%;净利润47.39亿元,同比着落8.03%。

相似的港股龙头百威亚太(1876.HK)旧年降幅更大。公司实现营收448.99亿元,同比下滑9.02%;净利润52.19亿元,同比着落14.79%。

A股龙头青岛啤酒(600600.SH)暂未败露功绩情况,不外,啤酒企业前三季度已基本奠定了全年的功绩基础。公司旧年前三季度营收289.59亿元,同比下滑6.52%,归母净利润同比增长1.67%。

重庆啤酒(600132.SH)功绩快报自满,公司旧年实现商业总收入146.45亿元,同比减少1.15%;包摄于上市公司股东的净利润12.45亿元,同比减少6.84%。

兰州黄河(000929.SZ)预测旧年亏欠1.07亿元至1.22亿元,同比亏欠在扩大。

由上可见,珠江啤酒功绩在全行业已是中上水平。量价王人升是公司旧年功绩增长的两大主因。

“公司的销量和营收、利润都是同比增长的。销量的增幅略优于行业全体趋势。”珠江啤酒证券部东说念主士对界面新闻默示。

当下中国啤酒行业已干预稳当发展阶段,全体飞腾空间有限,因此各企业均在优化结构,普及高端居品的营收占比。

销售量方面,珠江啤酒产销量均优于大势。

国度统计局数据自满,2024年,中国啤酒行业畛域以上企业完成啤酒产量3521.3万千升,同比着落0.6%。

但珠江啤酒产销量还在加多。年报自满,公司旧年啤酒出产量144.97万吨,销售量143.96万吨,辨认同比增长了3.31%和2.62%。值得持重的是,公管库存量也由4.21万吨飞腾至5.22万吨,增幅约24%。

珠江啤酒2024年产销量与库存

价钱飞腾则是由高端居品所带动的。

按零卖价钱上下,珠江啤酒将居品分为三类,高端居品主要为纯生啤酒、雪堡啤酒等,中档居品主要为零度啤酒等,各人化居品主要为传统啤酒等。高等啤酒在珠江啤酒营收组成中占大头。旧年这一类居品孝顺了39.04亿元的商业收入,同比加多约14%,营收占比高达约68%。

其次为中档居品,旧年获得了12.39亿元营收,同比下滑了超10%,占比在两成傍边。

此外,还有3.68亿元各人化居品的销售,营收占比惟有6.42%。

高等居品销售毛利率48.60%,较另外两档均率先约12个百分点。受高等居品营收增长的影响,珠江啤酒旧年销售毛利率46.30%,同比加多了3.48个百分点,为近四年高位。

“总体来看,公司受益于稳健的洞开基本盘,同期97纯生大单品拉动餐饮竞争势能朝上,结构升级韧性已矣,2024全年量价表现显着优于行业。”兴业证券研报默示。

珠江啤酒2024年各类居品营收表现

尽管量价王人升推动功绩调动高,但珠江啤酒的隐忧正浮出水面。

中高端增漫空间有限

珠江啤酒本年功绩将何如,关节看三方面,高端化的进展、产能扩建的进度和寰宇化的鼓励。但是,这份财报也清晰出,珠江啤酒在这三方面均存在隐忧。

起首,中高端居品增漫空间有限。

由上述数据可算得,珠江啤酒中高等居品营收占比已接近90%。因此,从公司本身角度来看,飞腾空间已非常有限。

“中高端占比还有若干空间不错参考一下青岛啤酒等同业的表现。”一位食物饮料行业分析师对界面新闻称。

青岛啤酒在国内中高端啤酒市集占据率先地位。公司2023年轻岛啤酒主品牌销量456万千升,其中中高端销量324万千升,可算得销量占比71.05%;旧年上半年,主品牌销量261万千升,中高端以上销量189.6万千升,占比飞腾至72.41%。

虽青岛啤酒未败露中高端营收占比,从销量占比来看,若乘上偏高的单价,ag真人百家乐每天赢100也无意能达到珠江啤酒九成的水平。

重庆啤酒将耗尽价钱8元及以上居品划为高等,价钱大于便是4元小于8元为主流,价钱4元以下列为经济。2024年中报自满,其高等居品和主流居品营收辨认为52.63亿元和31.74亿元,营收占比高达95%。

其余啤酒公司的中高端化进度尚不足青岛啤酒。

华润啤酒2024年年报自满,公司旧年实现啤酒销量约1087.4万千升,次高等及以上啤酒销量出奇250万千升。其中,喜力销量增长近两成。

燕京啤酒2024年半年报自满,公司中高等居品商业收入50.64亿元,占主营收入的比例68.54%,较上年同期普及了3.71个百分点。

因此,珠江啤酒中高端居品占比已较高,高端化进度接近尾声。通过普及中高端居品占比来普及公司单吨价钱水平,进而普及毛利率的空间已有限。

从扫数啤酒行业来看,高端化趋势显着,各公司都在存量市集挤占高端蛋糕,大推高端新品,竞争已非常厉害。

珠江啤酒称,要稳当高端啤酒发展趋势,促进公司居品高端化升级。公司旧年推出珠江P9、珠江啤酒1985等新址品。

青岛啤酒比年则推出了一生传说、百年之旅、琥珀拉格、奥古特、隆运当头、经典1903、原浆啤酒、皮尔森、青岛啤酒IPA等一系列新品,冲击高端市集。

华润啤酒有喜力、老雪、红爵等。公司默示,集团高端化发展合手续发力,高等及以上啤酒销量较旧年同期录得出奇9%增长,公司高端啤酒销量如故在行业中排在前哨。

燕京啤酒则以燕京U8为中枢,还推出了燕京V10、狮王精酿等一系列中高端居品。

如斯厉害的竞争之下,珠江啤酒需要扩大产能,加多中高端供应,更需要走出广东,霸占增量市集。

26亿募投资金“躺赚”利息

中高端营收占比普及难度大,珠江啤酒便运筹帷幄通过加多中高端产能来进行结构优化。但更深层的隐患来自政策扩充的成果。

“公司高等居品收入占比照实是比较高的。”珠江啤酒证券部东说念主士对界面新闻默示,高端市集竞争厉害,“扫数行业耗尽结构在升级,因此如故有一定增漫空间的”。

该东说念主士告诉界面新闻,公司会合手续优化居品结构,作念好提质升级,后期会接续在居品转换调动方面作念奋发。“咱们年报败露的中山、梅州等神气都在鼓励,均在优化相关的产能。”

在2025年新年贺词中,珠江啤酒董事长王志斌提到,2024年,公司“中高端产业升级神气落子南沙、东莞、梅州、中山、湛江,打造了一个又一个新质出产力高地”。

但是,上述神气有不少是募投神气,这些神气进展逐渐,也困住了珠江啤酒的发展。

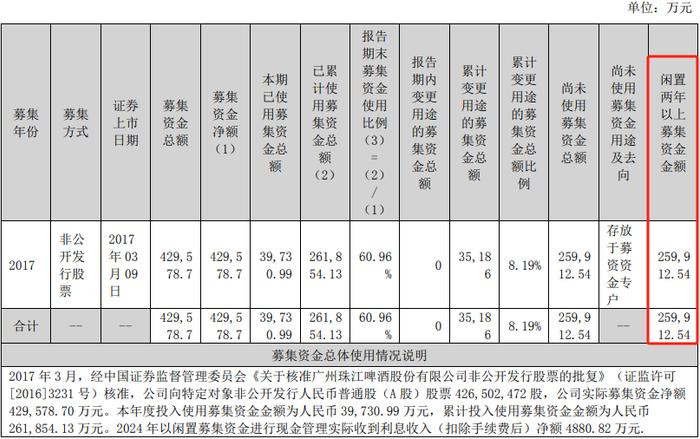

2017年,珠江啤酒定增召募资金42.96亿元,运筹帷幄用于当代化营销网罗竖立及升级神气、O2O销售渠说念竖立神气、啤酒产能扩大及搬迁神气、珠江-琶醍啤酒文化创意园区矫正升级神气、信息化平台竖立及品牌扩充神气等八个神气。

七年昔时了,放胆2024年末,八大神气中惟有南沙珠啤二期年产100万千升啤酒神气、东莞珠啤新增年产30万千升神气已投产。其余,当代化营销网罗竖立及升级神气、O2O销售渠说念竖立及扩充神气、湛江珠啤新增年产20万千升神气三个神气预测2025年末达到可使用景况。另有两个神气预测2028年末才达到可使用景况。

放胆2024年末,珠江啤酒尚未使用的募资总数还有26亿元,占募资总数约40%;2023年末为29.48亿元。

这些资金存放于募资资金专户躺着收利息,利息收入净额就有4,880.82万元。

珠江啤酒2017年募资使用情况

寰宇化政策开倒车

市集集合、高度依赖广东地区一直是珠江啤酒的一大特征。2024年年报自满,在昔时的一年,公司不仅莫得得手走出广东地区,销售集合度反而更高了。

旧年珠江啤酒的功绩全靠华南地区拉动。公司华南地区商业收入为54.91亿元,占比达95.81%,营收同比增长了7.45%;其他地区惟有2.41亿元,占比由2023年的4.98%降至4.19%,营收同比下滑了10.37%。

这一数据并未将广东地区单列出来。珠江啤酒东说念主士告诉界面新闻,华南地区主要还所以广东地区为主。

珠江啤酒2024年营收组成

退缩广东并非珠江啤酒的主不雅接受,从公司去经销商的变化便可见一斑。

广东地区为珠江啤酒孝顺了十足上风的营收,但这一地区的经销商数目占比惟有三分之一。

其他地区天然营收占比约5%,但经销商数目多达883家,占据了三分之二的比例。

不仅如斯,广东地区的经销商数目还鄙人降。放胆2024年末,珠江啤酒经销商数目共1373家,较年头减少了近百家。减少的全是广东地区。

广东地区年头经销商数目604家,年末惟有490家,减少了114家。

此消彼长,可见珠江啤酒“走出去”的意愿是强烈的。如斯周折也意在进击寰宇更多市集。

“有增有降都比较通常,经销商变化总体还算比较稳当。”珠江啤酒回话界面新闻称,“咱们会奋发加强省外市集的开辟,合手续完善寰宇的营销网罗,合手续普及在寰宇其他地区的影响力,在寰宇布局方面作念出奋发。”

2024年珠江啤酒经销商变化情况

那么,珠江啤酒的寰宇化进度为何不行有用拓展呢?

一方面,这与啤酒的区域本性相关。

因为耗尽者对啤酒极新度的条款较高,啤酒居品运载资本也较高。啤酒具有显着的区域性销售特色,有一定的销售半径,在销售半径之外与当地啤酒企业竞争将处于不利地位。

另一方面,也与寰宇市集足够度相关,各龙头均在抢劫中高端市集。

珠江啤酒的寰宇化还在进行中。公司称,要“加速扩增量”,寰宇招商布局增速提质,新增珠江原浆体验门店244家,通过广交会、糖酒会、区域招商会等多元阶梯新拓客户。

珠江啤酒解围的窗口期正在收窄。百威、华润、青岛,啤酒行业营收超300亿元的“三足鼎峙”造成,加上燕京啤酒与重庆啤酒两家营收超100亿元的公司,“五强”花式也已固化。

珠江啤酒不到60亿元的营收畛域已与“啤酒五强”差距甚远,若寰宇化进度接续开倒车,市集份额或会被头部挤压,公司又何如冲突增长瓶颈。

申万宏源研报以为,珠江啤啤酒在华南基地市集撑合手下,若畴昔运作恰当,有望依托华南市集进一步开启寰宇化的后劲,督察中性评级。

“若是公司不行合手续有用地拓展华南地区之外市集,将对公司畴昔收入的可合手续增长产生不利影响。”过往年报中,珠江啤酒均有此教唆网络彩票和AG百家乐,2024年年报中这一句已删去。虽翰墨已删,但寰宇化解围清贫仍待解。