AG百家乐怎么玩才能赢 华泰 | 固收: 再看转债的日期效应

发布日期:2024-12-27 03:56:17 点击次数:60

跨年前后A股出现诊治,但10月以来的筹码风险也得以开释。后续虽有特朗普赴任和长假效应等扰动,但流动性充裕仍偏成心,若股指连续着落关注加仓契机,咱们提议短期关注优质消耗股、中期仍青睐AI等科技主题,高股息等场地则以阶段性契机为主。转债方面,咱们三周前转为偏中性不雅点,目下连续保捏,但如果股市连续诊治,尤其在春节后,择机进步转债仓位。短期关注两个小扰动:1)年报预涌现,提防个别转债正股天赋弱化以致带来信用冲击;2)春节前交游窗口短、操作难度大,部分投资者不放置趁反弹小幅减仓,尤其是剖析等机构对转债ETF的申赎扰动。

股市研判:连续诊治关注加仓契机,春节前连续以局部交游为主

股市在跨年前后出现诊治,主要源于部分主题拥堵度趋高、东谈主民币汇率回落及信息扰动等短期而非恒久因素。1月扰动较多不错意象,后续还有特朗普就任和春节长假效应,但流动性充裕连续偏成心、策略博弈仍有空间,尤其是当下与往日几次大的着落莫得彰着的共同点和可复制性,近期诊治一定进程上开释了10月以来的筹码风险,不需要过度担忧。因此,在操作上咱们以为短期需要恭候,但连续着落反而是契机,应斗胆加仓;局部则以拥堵度为中枢作念主题轮动。具体方朝上,咱们短期看好优质消耗股的小幅反弹,中期连续看好AI等科技主题,对高股息和新能源场地则以阶段性契机为主。

成就关注:游戏+消耗电子等AI哄骗端,消耗关注受益于策略刺激的品种

具体板块方面咱们推选:1、科技层面,咱们连续推选游戏+消耗电子等AI哄骗端。1)AI产业链仍是中枢主题,但2025年重心可能是游戏等AI哄骗端。主若是功绩逻辑+神色消耗;2)半导体材料以及部分国产替代斥地等;3)AIPC和智能装载为代表的消耗电子;4)无东谈主机、低空经济以及机器东谈主等连续受益于策略;2、消耗层面,主若是寻找有望受益于策略刺激的品种。兼具高股息的家电股、自在食物、医疗IT、宠物经济等;3、制造业层面,主若是布局有供求改善的板块。关注:1)海洋工程及装备等,受益于外洋成本开支进步+船舶需求上行的大周期;2)航空股,受益于油价着落等成本逻辑。

转债专题:转债日期效应带来的操作引导

转债指数日期效应较为彰着,7月飞腾概率彰着较高。但2024年转债阛阓日期效应有所失效,7月、9月发扬与往年有较大各异。是以更应关注日期效应背后的逻辑以及结构性契机:1、转债日期效应的背后仍是正股日期效应,比喻2月是是数据真空期重叠资金面宽松;2、转债供求节律等有一定影响,但不是中枢因素;3、作风上,小盘品种2、3月相对占优,高YTM品种提防5、6月事用问题。向后看,2024年日期效应有所缺席,但咱们以为2025年2、3月中小作风或还有一定发扬。主若是数据真空期+宽松流动性等背后逻辑莫得调动,且中小品种短期性价比也相对占优。

转债提议:连续保捏偏中性不雅点,择券聚焦科技主题

近日转债估值小幅减轻,与股市风险偏好回落、部分机构小幅减仓转债关系,但转债举座性价比仍尚可,咱们短期连续保捏偏中性不雅点。但如果股市连续诊治则可择机进步转债仓位。后续关注两个小风险点:1)年报预涌现,提防个别转债正股天赋弱化以致带来信用冲击;2)春节前交游窗口短、机构操作难度大,部分投资者或趁反弹小幅减仓、博弈末节律,尤其是剖析等机构申赎扰动。操作方面提议:1、连续对偏债及大盘品种保捏中低配、对均衡偏股型及中小主题品种保捏中高配,但要提神功绩避雷;2、连续聚焦科技、消耗等主题品种,但要提神转债自身安全垫和发扬空间,提防赎回风险。

风险教唆:正股走势;债基赎回带来流动性冲击;个券退市或信用风险。

01上周阛阓复盘与念念考

股市追想:

1、指数层面:三大指数集体着落,上周上证指数着落5.55%,创业板指着落8.57%,深成指着落7.16%。

2、成交量:阛阓日均成交额为13347亿元。

3、阛阓干线:周一,三大指数集体飞腾,沪指涨0.21%,深成指涨0.10%,创业板指涨0.06%,算力租出、煤炭开采加工、银行、保障板块涨幅居前,农业、旅游及栈房、乳业板块跌幅居前;周二,2024年临了一个交游日三大指数集体收跌,沪指跌1.63%,年内累涨12.67%,深成指跌2.4%,年内累涨9.34%,创业板指跌2.93%,年内累涨13.23%,燃气、白酒、煤炭、旅游栈房、食物加工板块涨幅居前,铜缆高速贯穿、芯片、证券、CPO、AI哄骗倡导股跌幅居前;周四,三大指数集体收跌,沪指跌2.66%,深成指跌3.14%,创业板指跌3.79%,零卖、食物、旅游栈房等大消耗板块涨幅居前,保障、证券、半导体、军工、AI哄骗板块跌幅居前;周五,三大指数集体收跌,沪指跌1.57%,深成指跌1.89%,创业板指跌2.16%,大消耗、AI哄骗、数据要素、算力、机器东谈主板块跌幅居前,贵金属板块涨幅居前。

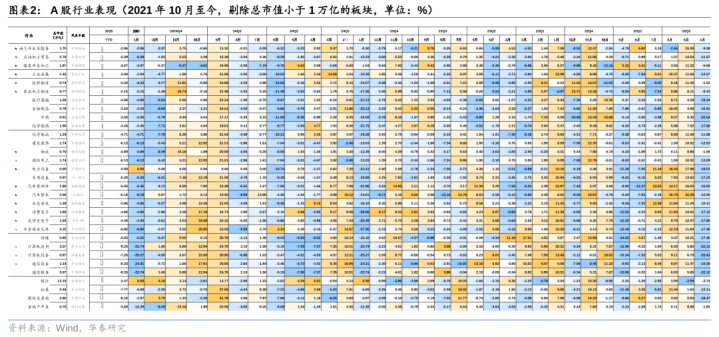

4、板块方面:中信一级板块方面,煤炭指数、石油石化指数、银行指数发扬相对较好。倡导板块上,免税店、可燃冰倡导发扬相对较好。作风方面,上周大盘指数(-5.03%)强于小盘指数(-8.50%),上证50(-4.24%)强于创业板指(-8.57%)。

转债追想:

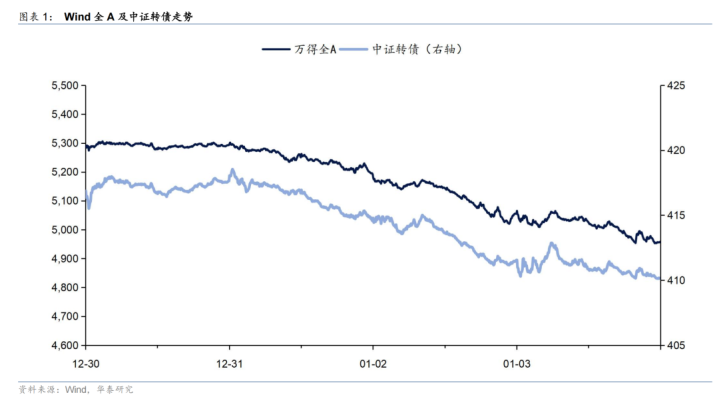

1、指数发扬:中证转债指数着落1.70%(年头以来-1.06%)。

2、转债成交量:上盘活债日均成交量501亿元。

3、转债估值:上盘活债估值彰着诊治,隐含波动率由26.4%下行至25.0%。

4、新券发扬:上周无上市,无刊行。

5、条件博弈:上周,起步公告赎回;恒逸、友发公告回售;铭利公告下修;本钢、华海等公告不下修。

02股市权衡

诚然跨年后表面上会有部分资金回补仓位,但琢磨到1月交游窗口短、特朗普上任和春节效应等扰动,咱们以为指数性契机不大,仅仅在环节点位隔壁有所救援,咱们的提议是连续聚焦结构性契机和主题交游。

跨年前后A股出现一定幅度的诊治,咱们以为背后主要有三个逻辑:

一是,阛阓自身有“偏贵”的迹象,体目下三个方面:10月以来累计涨幅如故不低、指数战斗震憾上沿(比喻上证3400一带)、有价值的个股及主题大量已拥堵。此外,蓝筹大盘作风对中小盘还有一定进程的“抽血”;

二是,策略真空期穷乏有份量的“好音书”,但同期又有阛阓信息扰动,且偏利空因素较高。比拟之下,国债收益率连续回落,反馈了阛阓对经济预期仍相对严慎;

三是,资金面协力仍偏弱。原因:1)1月交游窗口短,导致罢了者比加仓者多;2)特朗普上任在即,阛阓惦念1月20日隔壁出现外洋扰动;3)东谈主民币汇率走弱制约外部资金回流。

但咱们以为,与连年来几次较大幅度的诊治比拟,目下股市风险皆更健康、可控:

1、2022年头,着落原因是好意思联储转入加息周期+国内货币策略“平时化”,导致流动性预期转弱。那时股指尚在高位,很快就出现机构抱团瓦解、中小盘股票踩踏等愉快。而目下股市所处的大环境是好意思联储降息、国内流动性仍很充裕,公募重仓筹码已大幅出清;

2、2023年下半年,着落原因主若是国内经济诞生不足阛阓预期+外资捏续流出。而经由旧年9.24和12.9两次会议定调后,目下策略加码预期更强、本年的基本面加快诞生的可能性也更高,且北向/外资对A股的影响也已大大裁汰;

3、2024年头则是小微盘股累计涨幅和拥堵度皆达到极致后,雪球汇集敲入+量化DMA爆仓变成了流动性挤兑。而经由监管层对要津化交游进一步措施,目下该风险也不大;

4、2024年中,则是新国九条发布重叠退市力度加大,AG百家乐怎么玩才能赢再加上7-8月自身处于功绩期,导致交游减量。其中,跌幅最大的主若是低景气、弱形式类的中小公司。而经由10.8之后的反弹,阛阓活跃度早已远超旧年9月之前。

从更高的角度来看,近期主要阛阓正在逐步同步,底层仍反馈的是“内需仍偏弱+外部省略情趣+连续博弈策略”的宏不雅逻辑。鸠合更多的钞票发扬交叉考证则更容易认识:1、港股指数仅着落1.60%,意味着并莫得出现表里共振的风险,更多是A股自身风险的开释,这也与短期非机构资金活跃度较高关系;2、国债发扬连续强势,反馈了对流动性宽松的期待仍很高;3、商品指数及周期股发扬疲弱,反馈的仍是总需求不足;4、东谈主民币汇率汇率回落,反馈的是外洋对国内基本面诞生的预期仍有待提高,以及外部扰动仍较高(因此好意思元更强)。

往后看,这种底层逻辑会不会调动?权衡短期还难以出现根人道变化,因此咱们更提议从结构上寻找订价痕迹,算作短期的交游引导:

第一,短期大环境虽难有变化,但比拟往日几年,目下也莫得大的风险点,反而流动性环境是详情的充裕。这意味着,追涨胜率不高但着落往往是契机;

第二,流动性充裕意味着要连续围绕主题交游。但在这种环境下,正负反馈往往也皆更剧烈,对应阛阓波动很大,对仓位和操作心态要求很高。教学是,股指的震憾区间高下沿和个股的拥堵度皆是较为灵验的不雅察主义;

第三,优质的消耗股可能存在小幅反弹的条件,比如医药、食物饮料龙头。原理:1、周边春节,餐饮、出行、文娱等行动有望增多;2、消耗层面的刺激策略近期更为昭彰,比喻增大消耗券披发、进步部分东谈主群收入等;3、板块属性(偏防患)、容量和补涨空间皆不差;

第四,科技照旧中恒久共鸣,“小巨东谈主”企业、国产替代皆是策略扶捏的重心,对应AI、半导体、机器东谈主、低空经济、游戏等优质公司,可在诊治中斗胆加仓;

第五,有些板块可能主要以阶段性契机为主,中枢逻辑最遑急。比如高股息等类债品种主若是保障等长线资金的成就逻辑,需要把柄交游拥堵度和纯债走势判断买卖点,再比如光伏等新能源主若是供求改善+窘境回转逻辑,需要关注龙头公司成本动作和板块景气度变化。

策略方面,近期股市诊治更多是开释筹码风险,若连续着落则是契机,春节前连续以局部交游为主,重心仍是AI等科技主题。股市在跨年前后出现彰着诊治,主要源于部分主题拥堵度趋高、东谈主民币汇率回落以及信息扰动等短期因素而非恒久。1月扰动较多不错意象,后续还有特朗普防备就任和春节长假效应,但流动性充裕连续偏成心、策略博弈仍有空间,尤其是当下与往日几次大的着落莫得彰着的共同点和可复制性,近期诊治一定进程上开释了10月以来的筹码风险,不需要过度解读。因此,在操作上咱们以为连续着落反而是契机,应斗胆加仓;局部则以拥堵度为中枢作念主题轮动。具体方朝上,咱们短期看好优质消耗股的小幅反弹,中期连续看好AI等科技主题,对高股息和新能源场地则以阶段性契机为主。

具体板块方面,咱们推选如下:

1、科技层面,咱们连续推选游戏+消耗电子等AI哄骗端。

1)AI产业链仍是中枢主题,但2025年重心可能是游戏等AI哄骗端。一方面,游戏有功绩逻辑(加多版号à盈利上修),另一方面,又是典型的神色消耗;

2)半导体材料以及部分国产替代斥地等;

3)AIPC和智能装载为代表的消耗电子;

4)无东谈主机、低空经济以及机器东谈主等连续受益于策略;

2、消耗层面,主若是寻找有望受益于策略刺激的品种。

1)兼具高股息或高ROE的家电股;

2)自在食物、快速食物供应链;

3)受益于生意医保的医疗IT、医疗供应链和更动药龙头;

4)宠物经济;

3、制造业层面,主若是布局有供求改善的板块。关注:

1)海洋工程及装备等,受益于外洋成本开支进步+船舶需求上行的大周期;

2)航空股,受益于油价着落等成本逻辑。

03转债权衡

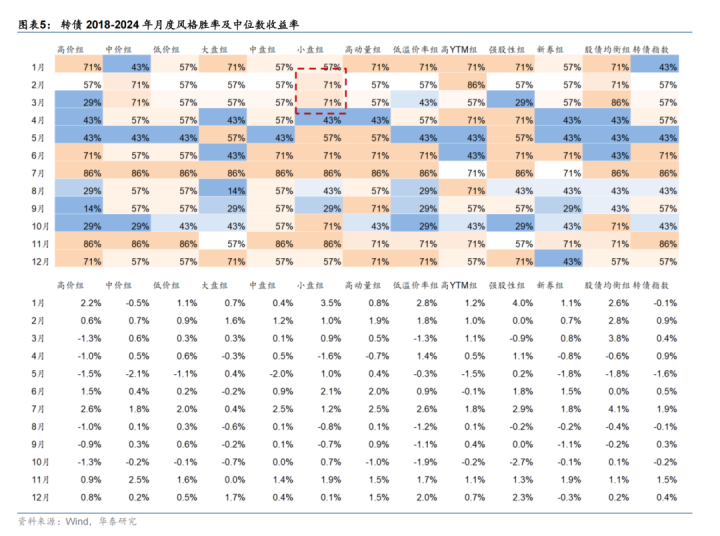

上周咱们提到“面前转债举座性价较12月之前有彰着弱化”,咱们对转债的不雅点也已在12月12日周报中转向中性。近期阛阓有所诊治,一定进程印证了咱们的判断。天然股市作风契合、转债估值还不贵再加上契机成本仍较低环境下,中期转债濒临环境并不差,投资者更护理后续指数节律以及结构契机。本周咱们从转债日期效应启程,尝试探究后续转债阶段性契机及作风发扬。

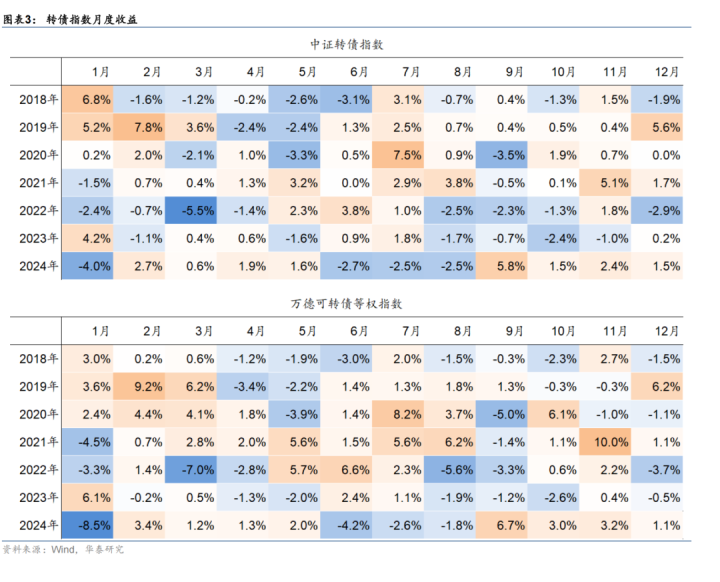

转债指数日期效应较为彰着:

1、飞腾概率较高的月份2月、7月、11月;

2、着落概率较高的月份5月、9月;

3、等权指数与加权指数2月、3月发扬存一定各异,背后主若是数据真空期重叠资金利好环境下,中小盘个券不绝有更好发扬。

但2024年转债阛阓日期效应有一定失效,7月、9月发扬与往年有较大各异:

1、7月转债阛阓主要演绎的是信用冲击+流动性冲击;

2、9月主若是策略超预期,股市、转债阛阓大幅反弹;

是以,更应关注日期效应背后的基本面、资金等逻辑以及部分结构性契机:

第一、转债日期效应的中枢仍是正股日期效应。转债中枢的影响因素仍是正股,不同月份看:1、2月主若是是数据真空期重叠资金面宽松,阛阓风险偏好进步,中小盘个券占优,对应至转债则是等权指数彰着跑赢加权指数;2、7月、11月则是正股日期效应发扬较好的月份,背后主若是股市7月资金面转好、中报预报以及11月跨年行情、中央经济责任会议预期等;3、而5月发扬较差的原因主若是年报、一季报等落地后的功绩预期压力,转债还有年报审计、评级诊治等压力。

第二、转债供求节律、条件、资金面等有一定影响,但不是中枢因素。转债层面因素很难平直影响场地/胜率,但一定进程影响收益率。正股层面,7月、11月收益率差距不大,但转债收益率有彰着各异。主若是7月下修条件大量偏多,7月转债供给量也彰着少于11月,这部分因素一定进程影响了转债估值。

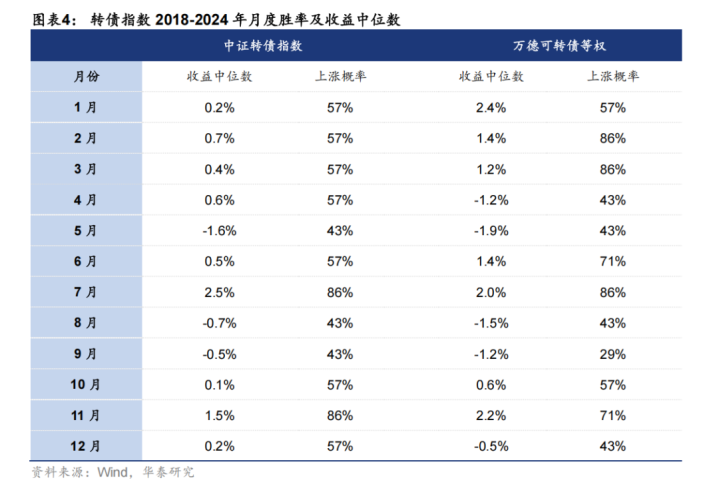

第三、作风层面,小盘品种2、3月相对占优。

1、价钱因子区别度相对不高,廉价品种胜率跳跃70%月份主要有7月、11月,但与中价品种胜率并莫得彰着各异。

2、限制因子区别度相对较高。大盘品种12月、1月相对占优,小盘品种2、3月占优,背后更多是功绩真空期,小盘正股发扬相对更好。

3、高YTM品种提防5、6月事用问题,股性品种12月、1月弹性更强。

向后看,投资者可能更护理的是2024年日期效应缺席的环境下,2025年2、3月中小作风还会有一定发扬吗?咱们以为好像率会。

一方面,数据真空期+宽松流动性等背后逻辑莫得调动。24年7、9月日期效应的短期失效更多是股市背后策略、流动性等变化。但2月日期效应背后逻辑主若是数据真空期、宽松流动性以及功绩预报出清。短期来看,这部分逻辑仍有一定支捏,咱们以为中小品种好像率仍能有相对收益。

另一方面,转债中小品种短期性价比也相对占优。短期视角下,大盘品种受益于债市资金流入,估值诞生较快。2025年来看转借主动基金角落利好环境下,中小品种可能有部分增量资金流入,估值仍有较强的朝上诞生能源。

策略方面,转债举座连续保捏偏中性不雅点、聚焦科技主题关系个券契机,提防功绩预涌现和转债ETF申赎扰动等小风险点。股市年头诊治的中枢原因主若是筹码问题和外部扰动,但相宜主题交游的大环境莫得调动,与转债正股的作风契合度仍很高。近日转债估值小幅减轻,与股市预风险偏好落、部分机构小幅减仓转债关系,转债钞票举座性价比仍尚可,咱们短期连续保捏偏中性不雅点,但如果股市连续诊治则可择机进步转债仓位。

后续需要关注两个小风险点:1)年报预涌现行将运转,提防个别转债正股天赋弱化以致带来信用冲击;2)春节前交游窗口短、机构操作难度大,部分投资者或趁反弹小幅减仓、博弈末节律,尤其是剖析等机构对转债ETF申赎可能对阛阓带来扰动。操作方面,咱们仍提议:1、连续对偏债及大盘品种保捏中低配、对均衡偏股型及中小主题品种保捏中高配,但要提神功绩避雷;2、连续聚焦科技、消耗等主题品种,但要提神转债自身安全垫和发扬空间,提防赎回风险。

风险教唆:

1)正股走势。

2)债基赎回带来流动性冲击。

3)个券退市或信用风险。弱天赋正股有可能激发转债退市和关系信用风险传导。

研报:《再看转债的日期效应》2025年1月5日

张继强S0570518110002|SCFAMB145商议员

殷超S0570521010002商议员

方翔宇S0570122070155商议员AG百家乐怎么玩才能赢