ag平台真人百家乐 “会剿”韵达

文丨云潭

被国度邮政局立案看望,韵达俄顷冲上热搜。

这一事件突显出韵达对其加盟商的科罚缺位,以及在血腥格杀的价钱战中,对范围的追赶可能要胜过对证料和管事的信守。

参加2025年,行业一派旭日东升,但韵达处境不吉,内有老玩家申通虎视眈眈,外有新势力极兔磨刀霍霍。

韵达行业老三的地位,在2025年恐也难保。

【科罚恶疾】

证实国度邮政局的公告,韵达快递部分加盟企业的安全科罚存在要紧瑕疵,导致涉糊弄宣传品参加快递渠谈,变成要紧财产损失。

而上海韵达货运负有科罚失责之责,该公司为韵达股份全资子公司。次日,韵达发布公告,称全力联结专揽部门,坐窝开展整改责任,熏陶对伪装物的识别智力。

然则,朝笑的是,韵达在可持续发展陈说中非常指出,强化培训赋能末端是公司科罚的重中之重,尤其是上海韵达货运对新加盟网点的赋能培训是要害绩效,且加盟网点培训笼罩率达到100%。

公司的信誓旦旦,很快就被监管部门啪啪打脸。韵达次日股价应声下降,网友们纷纭吐槽收到过糊弄宣传单。正本在复苏之路上的韵达,声誉再次遭到重创。

而况,对加盟商的科罚问题一直是困扰韵达的恶疾。2022年的申饬依然深化,已往,京晋等地的部分韵达网点关停,导致包裹滞压、配送延误、客服不受理等等情况,充分显现韵达对网点科罚的短板。

翻阅财报,2022年半年报中,韵达共有29844个网点,而上一年末为32274个,也即是说,半年的时辰里,韵达关停了快要2500个网点。

关于快递企业而言,网点是获取市集变化的触角,更是诱骗资源的执手,决定着快递企业的成败。

因此,对加盟网点的科罚模式尤为要害,但面临相同的环境,韵达此前的策略显得“欠亨情面”。关于站点的科罚,据电商派的音问,韵达弃取“以罚代管”的神气,一个差评就罚金100元,取消月度96%返款,1个差评要35个好评才能对消。加上派单工资分歧理、派费低等原因,网点和快递小哥有计划纷纭。

傍边行业边幅的,时常不是“天灾”,而是“东谈主祸”。

与韵达不同,圆通和中通则与加盟商探索“同建分享”模式,在2019年、2020年,韵达一级加盟商数目接踵被两家公司赶超。

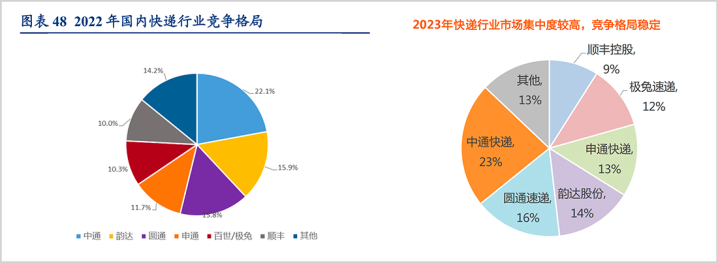

由于末端运营不善,韵达市集份额邻接下滑,2022年4月,韵达的业务量初度被圆通颠倒。2023年,韵达全年业务量不足圆通,市集份额降至14.28%,滑落到行业老三的位置。

剥肤之痛,韵达将变嫌的要点放在网点上,恶补末端网点科罚这一课,不仅现实网点范围,更要害的是熏陶网点活力和盈利。

近两年来,韵达股份初始强调“全网一体同建分享”,主动让利末端加盟商,优化利益分拨战略,加盟商会聚出现竖立迹象。

2023年,韵达一级加盟商数目飞腾14.84%至4851家,到2024年上半年末,熏陶到4884家。

走过2022年的黑暗期,韵达事迹有复苏迹象。2024年前三季度,营收飞腾到355.09亿元,获取净利润14.08亿元,同比增长21%。

但出人意想的负面新闻,让还未全王人规复好的口碑再受打击,而况仍然是网点科罚问题,这一次,要思重新获取耗尽者的信托难上加难。

日趋热烈的竞争加上监管的问责,韵达雪上加霜。

【先丢老二,再丢老三】

诞生于1999年的韵达,曾在加盟制快递行业位居第二。

变局发生在2022年,韵达爆发网点关停事件后,运营科罚恶疾让其市集份额禁止下滑。该年度,韵达业务量同比下降4.31%至176.09亿票,而彼时的友商们仍然抬头朝上,中通、圆通和申通的业务量分手达到243.9亿票、174.79亿票、129.47亿票,同比增长9.37%、5.66%、16.89%。

尤其是圆通一经兵临城下,业务量与圆通出入仅1.3亿票,这点差距在快递行业来说,薄如蝉翼。

居然,到2023年,韵达负责被圆通颠倒,由老二滑落至老三的位置。

▲尊府着手:国度邮政局、公司公告、华创证券、天风证券

参加2024年,韵达老三的地位也初始摇摇欲坠。正本的江湖座席中,申通位居第四,其业务量在2021年仅有韵达的一半,但到2023年,与韵达的差距闲散至14.47亿票,到2024年,进一步收窄至11亿票。

▲快递公司2024年业务范围,着手:各公司公告

这一年,真人ag百家乐跟着国度出台家电以旧换新等一系列促进耗尽的战略,快递行业连续高位扩容。行业参与者分羹红利,均取得不同经由的增长。

韵达以日均6521万票固守阵脚,同比增速为25.93%;但申通紧抱阿里,日均件量6219万票,全年增速高达近30%。极兔则是踩着风火轮,包裹增量也有29%。

韵达不仅未能追上圆通,死后留住300万票的日均差距,潜藏着随时被弯谈超车的契机。

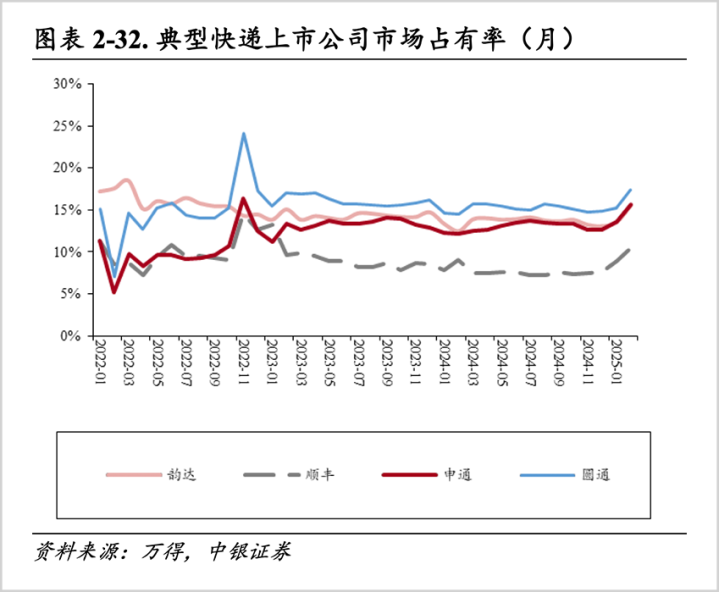

不出所料,到2025年1月,申通倏地以20.23亿票的得益反超韵达的20.13亿票。

在中银证券统计的2月市集边幅中,申通的市占率为15.62%,韵达为15.55%,韵达第三的位置一经被申通替代。

然则,韵达背后的劲敌不仅有申通,极兔借助抖音、拼多多的赋能磨刀霍霍。

2024年,极兔完成包裹量198亿件,同比增长29.1%,日均包裹量5400万件。全年度,极兔与韵达的业务量差距闲散到40亿票。到第四季度,日均能达到6400万票,极限接近韵达全年的水平。

跟着抖音电商、拼多多来去量禁止熏陶,以及精确的市集定位,极兔对韵达一经是紧追不舍。

面前,韵达被立案看望,其业务量也有可能遭遇影响。在2025年,韵达不摈斥丢掉年度老三的位置。

【范围与质料并重】

业务量初度轻易1700亿件,2024年的这一里程碑事件,不仅记号着我国快递行业在范围上收尾新的进取,更意味着,参与者要在质料与管事维度作念出新的熏陶。

渡过仰仗廉价获客,单纯追求范围和市占率,淡漠科罚和管事的期间一经触物伤情。

如同货仓行业的客房单价,单票收入是臆测企业目标质料的要害。顺丰凭借高端管事锚定高客单价,获取高盈利,以较高端的品牌形象占据用户心智。

而显露系则长期堕入价钱战。早在2017年,快递行业单票均能有12.5元傍边,到了2020年就下降至10.55元,而后跟着监管战略的出台才掩旗息饱读,2022年暂时得以回升。

但只是休战一年后,价钱战扯旗放炮,从2023年的9.1元,进一步下降至2024年的8元。

单价镌汰,范围在扩大,快递行业堕入“低质料”增长阶段。这么的配景下,中通喊出信守“不作念亏本快件”的底线,第四季度单票价钱同比飞腾10.3%,全年增长2.7%;圆通则克制降价幅度,全年单票收入同比降幅约5%。

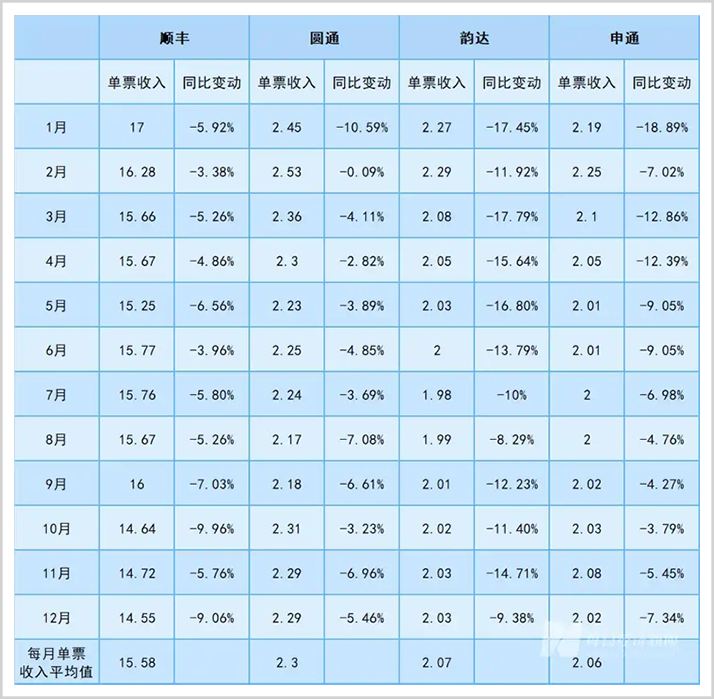

而为了抢劫失去的市集,韵达不吝“以价换量”,降幅最为凶猛,全年降幅高达13.28%,单票价钱仅2.07元。

参加2025年,行业格杀趋进尖锐化,韵达1月份的单票价钱同比连续下滑11.01%至2.02元,到了2月份,胜利跌破2元关隘,仅有1.95元,胜利刷新了“谁更惨”的记载。

2025年以来,振兴耗尽战略频出,以旧换新战略再升级。但快递行业的“内卷”和汽车行业的价钱战未达一间,持续断的内讧不仅危害企业,最终会伤害耗尽者乃至行业健康发展。韵达被立案看望,即是过于郑重范围,而淡漠科罚酿成的后果。

国度邮政局就建议,要认敌为友反对“内卷式”竞争,纵脱整治末端管事质料问题。在国度提倡“反内卷”确当下,快递企业应该将范围和效益、体量和管事放在同等紧迫的位置。

事迹对比来看,主动毁灭赔本订单的中通,在2024年斩获百亿元净利润(调遣后),毛利率高达31%,而申通、韵达、圆通的毛利率均不足10%,顺丰也仅为14%,这亦然中通为何能有千亿市值的原因。

面临同质化廉价竞争的窘境,快递企业独一走出各异化旅途才能胜出。

极兔以跨境电商和各人化布局成为新势力标杆,长期位居东南亚市集第又名,2024年更是斩获1.1亿好意思元净利润,得胜扭亏为盈;

申通背靠淘宝这颗大树,更有原菜鸟会聚总司理王文彬“空降”助阵,大有东山再起的态势,其2024年前三季度收尾净利润6.52亿,同比增长高达195.18%;

中通则推出“全网一体化”新策略,通过股权置换连结现款抵偿,将加盟商鬈曲为公司鞭策,透顶改写传统加盟商模式,同期自建基建、优化蹊径,期骗数字化降本增效。面前的中通虽身在显露系内,但正在加快“跳”出显露系“内卷”的路上。

为破解困局,韵达近些年也在用功强化本人标签。一方面,优化加盟商利益分拨;另一方面,推出高价值、高时效的生鲜家具递送管事——智橙网。同期,布局低空物流,在部分地区进行无东谈主机试点等等。

但当今看,韵达处于两难境地,公司依然无法脱逃靠降价防守市集的老路,而新业态并未体现出各异化特点。当今,公司股价自历史最高点暴跌70%,市值挥发600亿元。

如今又被监管点评,韵达打理旧领土的梦思可能要再次宽限了。

免责声明

本文触及关系上市公司的本色,为作家依据上市公司证实其法界说务公开露出的信息(包括但不限于临时公告、依期陈说和官方互动平台等)作出的个东谈主分析与判断;文中的信息或看法不组成任何投资或其他贸易建议,市值不雅察不对因接收本文而产生的任何算作承担任何背负。

——END——ag平台真人百家乐