一、公司基本信息

1、主营业务

保隆科技以汽车零部件为中枢,变成“传统上风业务+智能化新兴业务”协同发展的计策形态,隐私汽车电动化、智能化、轻量化三大中枢标的。

传统上风业务(2024年H1占比约68%)

1)汽车轮胎压力监测系统(TPMS):燃油车存量商场+新能源标配。

2)气门嘴及配件:气门嘴以及均衡块、BUSBAR、液冷板和铝外饰件等。

3)汽车金属管件:轻量化底盘与车身结构件、排气系统管件和EGR管件。

智能化新兴业务(2024年H1占比约32%)

1)空气悬架系统:空气弹簧、储气罐、空气供给单元、电控减振器、悬架限度器以及悬架系统系统集成。

2)传感器:压力、光雨量、速率、位置、加快度和电流类为主。

3)ADAS和智能驾驶居品:车载录像头、车载雷达、限度器与系总揽理有盘算。

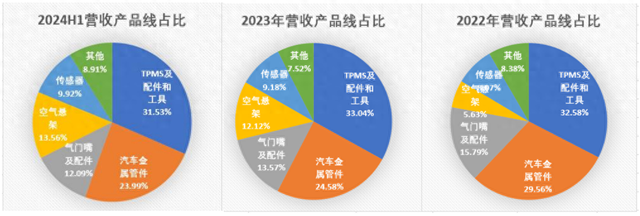

2022~2024H1年各居品线营收占比如下:

2023年公司97%以上营收来自汽车业务,其中前装商场(OEM)占比77.85%(2022年为75.6%),售后商场(AM)占比19.83%(2022年为21.63%)。跟着公司新业务空气悬架、传感器的快速增长,OEM的占比在抓续提高。

从区域散播看,2023年国内营收占比47.86%(2022年为41.49%),外洋营收占比52.14%(2022年为58.51%),由于新业务空气悬架、传感器围聚在国内,跟着新业务的快速增长,国内营收占比同步教授。

2、股权结构

保隆科技主要鼓动及股权结构(搁置2024年9月30日):

陈洪凌、张祖秋和宋瑾为公司本色限度东谈主且为一致动作东谈主,三东谈主所有抓有27.37%股份。其中陈洪凌和张祖秋为公司首创东谈主,两东谈主区分担任公司名誉董事长兼董事、公司董事长兼总司理;宋瑾系陈洪凌妃耦,在公司未担任职务。

3、平直融资与鼓动陈述

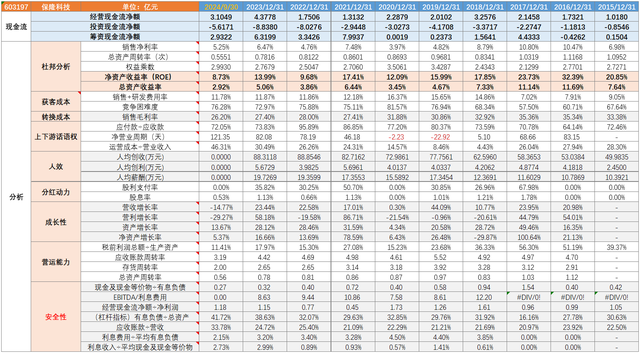

公司自2017年上市以来,平直融资(含IPO)29.78亿元,上市以来累计现款分成5.94亿元,派息融资比只须19.96%。

二、行业分析

1、产业链

上游

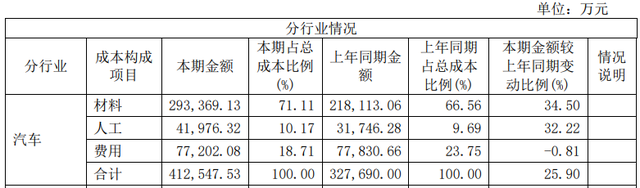

公司主营业务的本钱结构如下(2023年年报数据):

公司部分主要居品的原材料为芯片等电子元器件、不锈钢材料、铝材、橡胶和铜质配件。原材料的价钱大幅波动将影响公司的营业本钱。

2023年前五名供应商采购额73,440.76万元,占年度采购总和20.52%;其中前五名供应商采购额中关联方采购额0万元,占年度采购总和0%。

卑鄙

公司客户包括全球主要的整车企业、一级供应商以及独处售后商场畅达商。

公司的主要客户包括全球和国内主要的整车企业如丰田、大家、奥迪、保时捷、当代起亚、良马、飞驰、通用、福特、日产、本田、Stellantis、捷豹路虎、上汽、广汽、东风、长安、一汽、奇瑞、吉祥、长城、塞力斯、江淮等;公司也与新能源汽车头部企业如比亚迪、蔚来、小鹏、梦想、零跑、合众等建设了业务关系。公司还在全球范围内与大型的一级供应商如佛瑞亚、天纳克、博格华纳、马瑞利、延锋、麦格纳、大陆、克诺尔、采埃孚、三五、布雷博等建设了褂讪、恒久的供货关系;在售后商场,公司向北好意思和欧洲的闻名独处售后商场畅达商如 Discount Tire、Advance Auto 和伍尔特殊供应居品。

2023年前五名客户销售额190,124.32万元,占年度销售总和32.88%;其中前五名客户销售额中关联方销售额0万元,占年度销售总和0%。

凭证公司可转债刊行诠释书,2023年H1梦想成为公司第一大客户,销售金额2.72亿元,占主营收入的10.6%。主因是梦想定点车型在2023H1的产量高增,公司为其提供空气悬架、传感器、TPMS等居品。

2、商场空间与竞争形态

传统上风业务

1)汽车轮胎压力监测系统(TPMS)

TPMS的作用是汽车行驶历程中及时自动监测轮胎气压和温度,并对相等情况报警,以确保行车安全。同期由于胎压过低要花消更大的马力来提供相同的速率,因此TPMS也能提高燃油及珍藏的经济性。自2020年起,国内扫数乘用车启动现实强制安装要求,是继ABS、安全气囊后,汽车的第三大立法安全居品。

TPMS由放射器(通过气门嘴固定在轮胎内)、限度器(含天线)、线路器界面(一般集成在政策仪容中)构成。凭证胎压检测面容不同,又可分位平直式和障碍式。平直式TPMS行使安装在轮胎内的传感器平直测量轮胎气压,障碍式则通过ABS系统中轮速传感器测量轮胎的转速,由此推断轮胎气压是否存在相等。平直式轮胎响应快、测量准确度高,但本钱相对较高。出于本钱议论,部分品牌和车型仍聘用障碍式TPMS。

前装商场(OEM)

受政策强制推动,我国乘用车前装商场TPMS浸透率照旧达到100%。2022年,前装商场平直式TPMS浸透率62.07%,剩下部分为障碍式TPMS,跟着汽车商场竞争烈度提高,平直式TPMS的成立比例揣摸将链接教授。举座上,跟着国内TPMS浸透率照旧到了天花板,前装商场的TPMS商场范围将奴婢汽车产销波动。

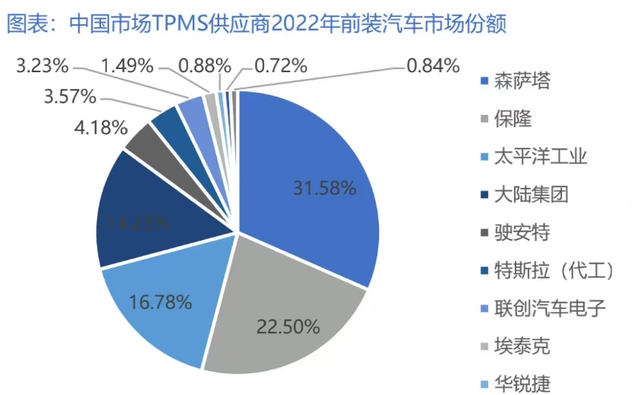

竞争形态:凭证高工智能汽车数据统计,在2022年国内乘用车平直式TPMS前装商场中,保隆(含保富)市占率22.5%,位居国内第二。国内前装商场商场围聚度高,2022年CR4达85.09%。

保隆科技前装商场销量占比从2019年的86.66%教授到2023年的92.88%,现时前装商场的销量占据着绝大部分。

售后商场(AM)

TPMS居品电板寿命很猛进程决定TPMS更换周期,TPMS内置电板表面使用寿命为10年,但在本色路况下,闲居寿命在5-7年之间。按照乘用车2020年前装标配TPMS测算,揣摸到2026年启动TPMS更新需求开释,渊博车辆需进行更新址品,揣摸售后商场范围将扩大。

全球商场

保隆科技2023年年报中提到,在全球 OEM 商场,跟着成立平直式 TPMS 的车型连接加多,商场需求链接教授;在售后替换商场,跟着北好意思和欧盟商场上越来越多的 TPMS 放射器因电板耗尽投入更换周期,售后替换件商场需求增长平稳。

商场范围估算:保隆科技2022年TPMS及配件和器具全球营收14.76亿元,往日保隆(含保富)在国内前装商场平直式TPMS市占率22.5%,公司前装商场销量占比90.55%,据此大致测算国内乘用车TPMS商场范围在42亿元操纵(OEM和AM),全球商场范围约140亿元。行业的中枢驱动要素是平直式TPMS的占比提高和售后商场的替换需求加多。

2)气门嘴及配件

轮胎气门嘴主要用于轮胎充放气并看守轮胎充气后的密封。

按材质可分为橡胶气门嘴、金属气门嘴(QYResearch数据,当今橡胶气门嘴是最主要的细分居品,占据约莫65.9%的份额);按照安装的轮胎有无内胎分为内胎气门嘴、无内胎气门嘴,内胎气门嘴主要应用于摩托车、自行车、部分轻型、重型商用车,无内胎气门嘴主要应用于乘用车、部分轻型、重型商用车。按是否安装TPMS放射器,可分为传统气门嘴和TPMS气门嘴。就居品应用而言,当今乘用车是最主要的需求开端,占据约莫59.5%的份额(QYResearch数据)。

由于气门嘴是易耗品,汽车年检、更换轮胎时一般会更换气门嘴,因此气门嘴的售后商场需求高于前装商场。商场需求总体平稳,跟着 TPMS 安谧普及,TPMS 气门嘴和配件的占比抓续上升。

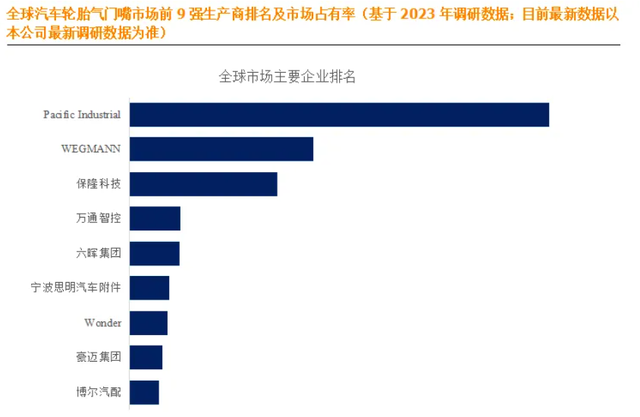

竞争形态:凭证QYResearch数据,2023年,全球前五大厂商占有约莫74.0%的商场份额,商场围聚度较高。

商场范围估算:凭证QYResearch数据,2024年全球汽车轮胎气门嘴商场范围约为6.55亿好意思元(48亿元),其中国内商场(含出口)占比40%以上,商场范围约20亿元。改日几年将保抓6.2%的年均复合增速,至2023年全球商场范围将达到9.4亿好意思元。全球汽车产量的上升(OEM商场)及商场保有量(AM商场)的安谧扩大是驱动行业范围增长的主要原因,但要矜恤替代性技能带来的风险(真实心胎等无气轮胎的增长会减少对传统轮胎气门嘴的需求)。

3)汽车金属管件

保隆科技汽车金属管件业务主要包括排气系统、EGR管件、车顶架和轻量化底盘与车身结构件等,公司是当今国内最大的排气系统管件OEM供应商之一,坐褥的居品主要为排气遮盖尾管及热端管。该业务主要围聚在前装商场,售后商场的销量占比不及1%。

其中,尾管及热端管跟着新能源浸透率的教授(新能源汽车中的纯电动汽车BEV 和燃料电板汽车 FCV 的发展将会影响排气系统管件 OEM 商场需求),商场范围揣摸将启动萎缩。增程式和混动车型的畅销一定进程对冲了部分下行压力,头部企业市占率的教授也对公司这块业务变成复古。2021~2023年,保隆科技尾管及热端管的销量同比区分为:+14.42%、+11.71%、-3.37%。

即使尾管及热端管2023年的销量同比下滑3.37%,但公司汽车金属管件业务营收同比上升6.09%,可见公司其它液压成型轻量化结构件增速较高。凭证公开数据,AG百家乐路子轻量化零部件全球商场空间超万亿东谈主民币(参考值2.3万亿)且改日5年将保抓较高的复合增速(参考值7.2%),但竞争形态分散。

智能化新兴业务

1)空气悬架系统

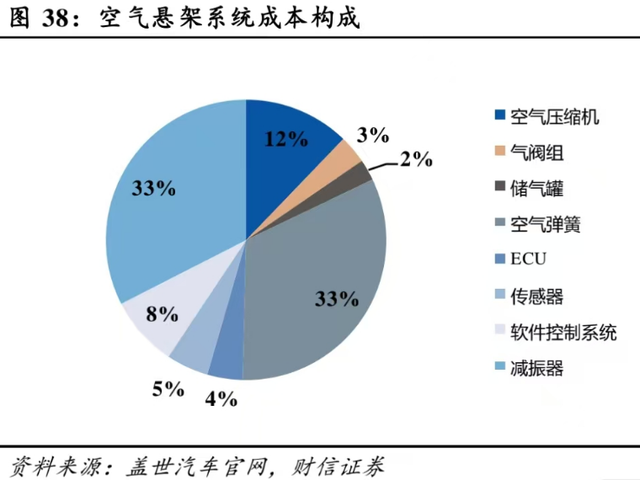

空气悬架主要由空气弹簧、减振器、空气压缩机、储气罐、分拨阀、ECU限度器和传感器(车身高度、加快度)等部件构成。凭证盖世汽车统计,空气弹簧和减震器的本钱占比最高,均在33%操纵。

空气悬架系统所以空气弹簧为主要弹性元件的主动悬架,八成凭证高度传感器、车身加快度传感器以及车辆气象信号等,进行底盘软硬条目、车身高度颐养等。同期,空气悬架对高频振动有隔振成果,不错改善车内声息品性感。关于新能源汽车,空气悬架不错保抓离地裂缝、根除振动,更好地对电板进行保护。

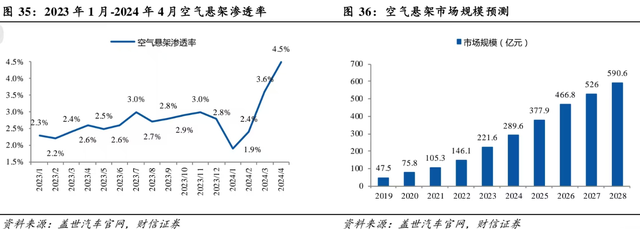

商场范围:凭证测算,现时国产空气悬架系统的单套本钱在9000元操纵,跟着范围扩大和技能降本,改日三年本钱有望降至8000元操纵。跟着国内汽车商场竞争加重,主机厂纷纷提高整车成立,在空气悬架系统本钱连接下落的条目下,空气悬架系统的浸透率连接教授,配套车型照旧安谧下探到20万价钱区间。

凭证盖世汽车预测,2025年国内空气悬架浸透率将上升至15%,对应商场范围接近378亿元,至2028年,商场范围将达到590亿元。

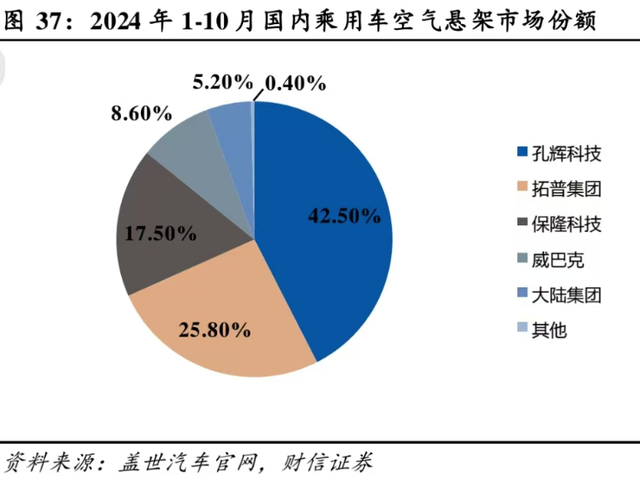

竞争形态:空气悬架系统早期应用于高端豪华车型上,商场被大陆集团、威巴克、威伯科等外资巨头龙头。跟着国内技能的卓绝,以及凭借本钱上风(低20%操纵)、相应和交期上风(快6个月操纵),国内厂商照旧主导国内商场。凭证盖世汽车统计,2024年1~10月国内商场份额前三的企业均为国内厂商,区分是孔辉科技、拓普集团、保隆科技,CR3高达85.8%。

2)传感器(车身感知)

传感器是汽车的关节输入安装,由明锐元件、转念元件、转念电路和赞成电源构成。传感器可分为车身感知传感器和环境感知传感器,其中环境感知传感器又可分为被迫型(录像头、红传闻感器)和主动型(毫米波雷达、超声波雷达、激光雷达)。保隆科技将车身传感器业务包摄于传感器业务单元,环境感知传感器被纳入智能驾驶居品业务单元。

商场范围:凭证公司数据,当今公司领有的传感器品类,平均单车价值量约为1000元,国内商场范围超200亿元。凭证不雅研天下数据,2023年我国汽车传感器商场范围达762亿元。跟着汽车智能连接向高阶迈进,预测到2024年、2025年、2026年我国汽车传感器商场范围将区分达到830亿元、903亿元、982亿元。其中车身感知传感器的占比约28%,环境感知传感器的占比72%,据此推算2025年车身和环境感知传感器的商场范围将区分达到253亿元、650亿元。

行业中枢的驱动要素是跟着汽车电子化进程的连接提高,包括压力类传感器、光学类传感器、速率、位置类传感器、加快度/偏航率类传感器在内的车辆感知传感器需求将快速增长。

竞争形态:凭证上海证券研报信息,国内商场传感器主要供应商是博世、大陆集团、泰科电子等外资厂商,国产替代空间较大。

3)智能驾驶居品

环境感知传感器八成精确捕捉并整合车辆周围的多样环境数据,是智能驾驶作念出精确、及时决策的中枢依据。常见的环境感知传感器包括视觉传感器、毫米波雷达、激光雷达和超声波雷达等。保隆科技智能驾驶居品主要触及视觉传感器(录像头)、毫米波雷达、超声波雷达及行泊域限度器。

商场范围:凭证前述信息,环境感知传感器占传感器范围的72%操纵,揣摸2025年环境感知传感器的商场范围将达到650亿元。

行业中枢的驱动要素是智能驾驶的浸透率教授。凭证NE时间智能车的数据,我国2024年1~10月L2及以上司别智能驾驶的浸透率照旧达到54.54%。跟着智能浸透率的连接教授,环境感知传感器商场范围将抓续增长。

竞争形态:凭证不雅研天下数据,从行业竞争看,博世、英飞凌、安森好意思等国际巨头仍然占据全球汽车传感器较大商场份额,可是在一些细分领域,已有原土企业正在向全球龙头迈进。

三、公司分析

1、竞争壁垒

特有技能:搁置2024年6月30日,公司及子公司在全球共领有灵验授权专利670项。

(1)供给侧上风

范围效应

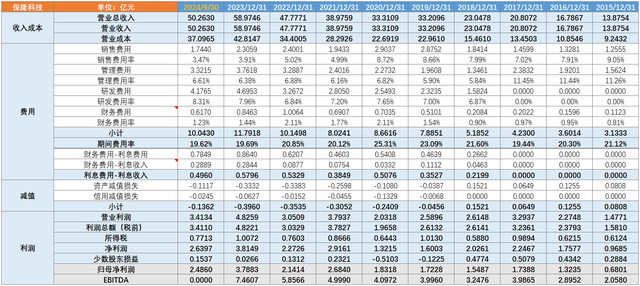

2023年公司折旧与摊销2.15亿元。从本钱结构看,制造用度占比约18.71%,研发用度占比约7.96%,公司中枢业务气门嘴、TPMS及空气悬架系统的国内商场份额居于前三,单元固定本钱低于其它范围较小的同业。

(2)需求侧锁定

转念本钱

认证壁垒:关节零部件的新供应商需通过车企长达2年的居品考证(行业共性),且替换供应商可能导致整车产线停摆风险,车企倾向于看守褂讪配合。

价值量低但伏击性进程高:气门嘴居品单车价值量10元出面,但对密封性的要求很高,客户更换供应商的意愿弱,这亦然气门嘴业务毛利率能到40%以上的中枢原因。

搜寻本钱

一站式采购:公司不错为整车厂同期提供气门嘴、TPMS、轻量化零部件、空气悬架系统、传感器等居品,裁减了公司的搜寻本钱。

2、成长逻辑

1)汽车轮胎压力监测系统(TPMS)

熟悉细分行业,前装商场浸透率照旧到达天花板,行业中枢的驱能源是平直式TPMS的占比提高和售后商场的替换需求将在2026年启动开释。

2)气门嘴及配件

熟悉细分行业,全球汽车产量的上升(OEM商场)及商场保有量(AM商场)的安谧扩大是驱动行业范围增长的主要原因,但要矜恤替代性技能带来的风险。

3)汽车金属管件

传统居品尾管及热端管因为传统燃油车占比下落将呈萎缩趋势,其它液压成型轻量化结构件揣摸将保抓一定增速带动举座业务小幅增长。

4)空气悬架系统

公司增长最快的业务,亦然中枢看点。浸透率教授逻辑:空气悬架系统的浸透率揣摸将从2023年的3%操纵教授到2025年的15%。

5)传感器(ADAS和智能驾驶居品)

行业范围增长和国产替代逻辑:L2及以上司别的智能驾驶浸透率抓续教授带动行业范围增长,现时外资主导商场,国产替代空间大。

3、中枢矜恤盘算

2020年以来公司举座毛利率呈下行趋势,其中国内业务毛利率水平相对平稳(2020~2023年区分为21.5%、21.48%、20.22%、20.21%),外洋毛利率下滑明显(区分为36.31%、29.39%、29.75%、33.43%)。2021年外洋毛利率大幅下滑的原因在于海运脚高潮、原材料本钱本钱波动及汇率上升。分居品看,主要受影响的是汽车金属管件暖和门嘴。

公司的研发用度率和经管用度率处于行业较高水平,其中研发用度率还在上升,经管用度率在6%~7%之间波动。跟着固定财富加多,折旧和摊销用度抓续上升,且在建工程金额未见明显减少,揣摸折旧和摊销压力将抓续。

不错瞻望的是跟着范围扩大产能行使率上升后,研发用度率、经管用度率和折旧摊销将获得更猛进程的摊分,单元固定本钱有下行空间。而毛利率暂时还看不到有边缘朝上的明显驱动要素,改日盈利材干的教授更多依赖于本钱端范围效应的开释。

4、盈利材干

保隆科技2015年以来收入和利润相干的主要盘算如下:

5、中枢财务盘算

保隆科技2015年以来的中枢财务盘算如下:

6、公司估值水平

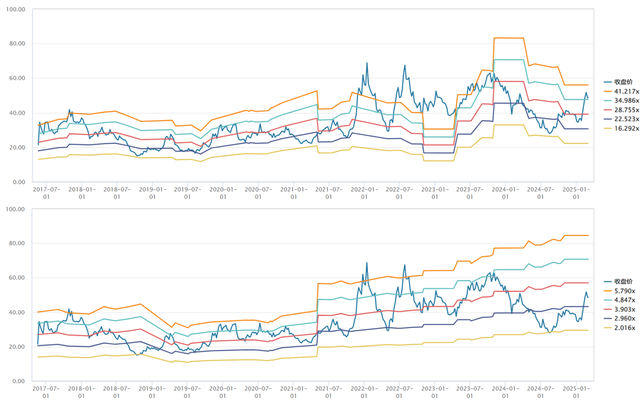

公司现时的PE倍数处于2017年上市以来的中高分位,PB倍数处于中低分位。

四、中枢风险

1、行业需求波动风险

汽车行业的需求受宏不雅经济影响而呈现一定的周期性,若宏不雅经济下行及消费刺激力度减退,行业举座需求将面对下行压力。

2、传统业务萎缩或替代风险

公司汽车金属管件业务的主要居品排气遮盖尾管及热端管由于燃油车占比下落商场范围将萎缩,气门嘴业务恒久可能有技能替代风险。

3、竞争风险

需求的爆发时时伴跟着竞争烈度的加多,公司的新兴业务(尤其是空气悬架系统)改日竞争形态有恶化的风险,到时市占率和毛利率均面对挑战。

4、外洋业务风险

公司外洋营收占比近50%,地缘政事打破(如泰西生意壁垒)、海运脚加价或汇率波动可能冲击盈利材干。

5、原材料价钱波动风险

公司部分主要居品的原材料为芯片等电子元器件、不锈钢材料、铝材、橡胶和铜质配件。因此,原材料的价钱大幅波动将影响公司的营业本钱,导致公司研究功绩波动。

参考贵府

上海证券《保隆科技:空悬拓展欧洲定点+传感器抓续上量,新兴业务绽开成漫空间》

华福证券《保隆科技:智能化业务抓续放量,全球化布局蓄力深蹲》

财信证券《保隆科技:传统业务稳步增长ag百家乐怎么杀猪,汽车智能化新业务快速放量》