发布日期:2024-09-02 10:30 点击次数:68

61%的净利润增速、97%的产能运用率、160%的现款流增幅——在LED行业深陷价钱战的2024年,聚灿光电却交出了一份逆势狂飙的年报。当同业还在为廉价值的蓝绿光芯片拼杀时,这家苏州企业已悄然完周密色系布局ag百家乐网址,Mini背光芯片批量打入京东方供应链,车规级居品通过特斯拉二级供应商认证。

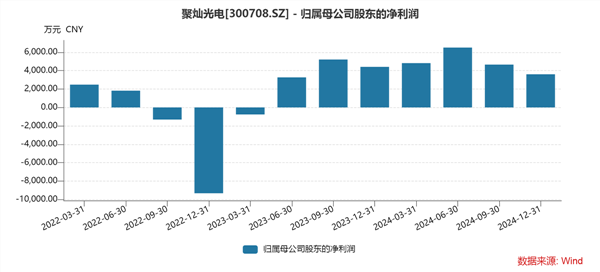

但亮眼数据背后,覆盖两大隐忧:一是2024年下半年的两个季度净利润出现同比下落的情况,相配是Q4归母净利润同比下滑18.27%,扣非净利润暴跌72.71%;二是公司转型“红黄光”的豪赌,究竟是绽开千亿车载炫耀市集的钥匙,如故行业新一轮产能竞争?

高端化转型下的感叹万千

聚灿光电旧年下半年的净利润同比出现下滑,这一变化的主要驱能源源自国内需求的疲软以及市集竞争的日益浓烈。这一趋势并非零丁存在,多家LED炫耀屏厂商如艾比森、利亚德、洲明科技等,在其2024年的半年报中也纷纷流露了境内销售额的显耀下降,降幅隔离达到13%、15%、16.5%,这进一步印证了行业举座濒临的挑战。

面对这么的市集环境,聚灿光电面前的估值无疑需要愈加侧重于成长性的视角来进行深切剖析。

而公司2024年的财报数据则为市集提供了一剂强心针,其近45倍的PE(市盈率)在短期内得到了有劲扶持:

扣除非频繁性损益后的净利润同比暴增325%,达到1.86亿元;MiniLED收入更是同比激增390%,车用照明收入占比也攀升至18%。这些显耀的结构性优化,不仅彰显了公司在LED芯片行业的壮健竞争力,也使得其估值溢价幅度创了新高,这反应了市集对聚灿光电将来发展后劲的认同与期待。

聚灿光电之是以能够得到如斯亮眼的成绩,成绩于其“调结构、提性能”的计谋部署。公司通过这一策略,见效将高端居品毛利率推升至24.99%,并带动全年营收冲破27.6亿元。

在MiniLED芯片畛域,公司凭借大广角工艺的冲破,已批量导入京东方、TCL等头部面板厂的供应链;同期,车规级倒装芯片也见效切入小米、祯祥等新能源车企,进一步升迁了车用照明收入的占比。

更值得一提的是,红黄光芯片样式的投产为公司绽开了新的增漫空间。该样式具备240万片/年的产能,可平常应用于大屏炫耀、车载RGB全彩等多种场景,瞻望2025年ag百家乐网址将为公司新增利润朝上1亿元。

可是,聚灿光电在享受这些积极效力的同期,也濒临着诸多挑战。蓝相持衬底价钱的飞腾对公司的毛利率组成了压力,若上游材料价钱握续保握高位,可能会侵蚀公司的净利润弹性。此外,时间迭代风险也进犯冷落。

尽管公司已见效开辟出10微米级的MicroLED样品,但商用程度却滞后于竞争敌手,现存的时间代差可能会消弱公司在新兴市集的竞争力。同期,若市集需求增速放缓,价钱战的风险也将进一步加重公司的估值波动。

为了顶住这些挑战,聚灿光电也在积极开拓新兴场景。其中,植物照明业务成为了公司关切的焦点。2025年第一季度0.8亿元的植物照明订单能否按期已矣,AG百家乐有规律吗将成为训导公司新兴场景开拓才气的重要蓄意。

该业务在2024年已为公司孝顺了1.2亿元的收入,若订单能够胜仗委用,有望鼓吹全年植物照明收入占比冲破5%,为公司的将来发展增添新的能源。

撕开LED产业“全色系”新纪元?

将来更中枢的不雅测点在于,聚灿光电如何通过红黄光芯片产能的落地,重构LED产业的权利疆土。

尽管面前红黄光毛利率较高,但砷化镓衬底入口依赖度仍较高,地缘政事扰动可能胁迫产能的巩固性。同期,行业竞争也在加重,华灿光电等竞争敌手也在积极布局红黄光芯片市集。LED行业素有“扩产-足够-价钱战”的周期性魔咒,而红黄光赛谈正流露一样苗头:

供给端狂热:三安光电、华灿光电等企业加码红黄光产能,2025年行业新增产能瞻望达252万片/年,较2024年人人需求(380万片)的35%增速酿成供应压力,需警惕结构性足够风险;

需求端分化:车载炫耀市集虽出息无边,但认证周期长达18-24个月,且车企对供应链巩固性条目极高。聚灿光电当今流露的车载客户仍以“后装市集”为主,前装市集浸透率不及5%;

成本开支压力:公司2024年解放现款流初次转负(-0.15亿元),而红黄光样式总投资达10.5亿元,后续扩产需握续干涉。

更值得警惕的是时间替代风险。MicroLED畛域,有企业已在无衬底巨量回荡时间上得到冲破,而聚灿光电仍依赖传统COB封装旅途,若时间门道突变,前期干涉可能沦为千里没成本。

面对行业困局,聚灿光电选拔了“高端化+垂直整合”的相反化旅途:

居品矩阵重构:聚焦车载RGB直显、全彩透明屏、植物照明等利基市集;

产业链协同:依托宿迁基地构建“外延-芯片-模组”一体化才气,将分娩成本压缩至行业均值以下;

时间复用计谋:将LED芯片的GaN工艺积蓄延迟至第三代半导体,布局GaN功率器件,开辟第二增长弧线。

这种“收缩阵线、聚焦爆破点”的策略,使其在2024年LED行业平均利润率下滑至8%的配景下,仍实现净利润61.44%的逆势增长。

聚灿光电的转型,内容上是LED行业从“限制竞争”转向“时间卡位”的缩影。短期看,其红黄光样式有望在车载炫耀市集分得一杯羹——据JMInsights预测,2025年人人车载MiniLED屏浸透率将冲破15%,对应市集限制超200亿元。

但永久而言,决定输赢的重要在于:

时间迭代速率:能否在MicroLED量子点时间上实现冲破,幸免被新一代炫耀时间降维打击;

生态构建才气:与京东方、TCL等面板巨头的合营深度,决定其能否进入主流车企供应链;

成本耐力:在行业下行周期中保管研发干涉(2024年研发用度仅占营收4.67%),幸免重蹈“扩产-归天”覆辙。

2025年,聚灿光电的事迹瓦解简略能给出阶段性谜底。但不错敬佩的是,在这场千亿级市集的争夺战中,莫得企业能靠单一时间或产能上风稳坐垂纶台。关于投资者而言,需要警惕的是:当全行业皆在押注“红黄光”时,是否已悄然进入“扩产-足够-价钱战”的周期?