发布日期:2024-06-20 03:48 点击次数:164

鼓动分析ag真人百家乐官网

证据南京银行一季报流露信息,第一季度沪股通增合手2200万股,第十大鼓动东部机场初度投入前十大鼓动序列至少增合手了3400万股,证金公司被挤出前十大鼓动,其他鼓动合手股数基本不变。南京银行的鼓动东说念主数从2024年末的7.87万东说念主增多到7.97万东说念主,小幅增多了0.1万东说念主。

营收分析

证据南京银行的一季报流露信息,总营收141.9亿同比增6.53%,其中净利息收入77.52亿同比大幅增长17.79%;税前利润73.77亿同比增长3.28%;归母净利润61.08亿同比增长7.05%,更多的信息如下表1所示:

表1

从表1中可以看出南京银行2025年第一季度的营收发扬存3个值得关爱的点:1,净利息收入同比大幅增多;2,手续费同比大幅增多;3,其他非息收入同比负增长。

关于利息收入,其增幅略超总资产增速,较约略率说明净息差同比客岁第一季度上升了。由于南京银行一季报并不公布净息差,是以若是思要估算一季度净息差的反弹幅度以及原因咱们就需要通过老版净息差还原法把一季度单季的数据还原出来。

咱们假定南京银行的资产变化在季度内是线性的,繁殖资产和总资产的比例保合手褂讪,那么繁殖资产的环比变化=(25年一季报总资产+24年年报报总资产)/(24年三季报总资产+24年年报总资产)-1=4.25%。

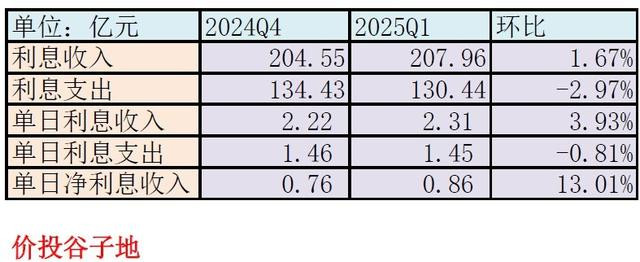

接着,咱们用利息收入和利息支拨的单季数据策画逐日利息收入,利息支拨和净利息收入的环比变化,如下表2所示:

表2

从表2中咱们可以看到单日利息收入环比增长3.93%,通过繁殖资产环比增长4.25%的假定,咱们基本可以笃定南京银行的资产收益率环比2024年第四季度下滑了约1bp。单日利息支拨环比下降0.81%,咱们可以推测出,南京银行第一季度的欠债成本下滑了约11bps。终末单日净利息收入环比大幅增长13.01%咱们可以推算出净息差环比反弹了约16bps。

读者看到这里最大的疑问揣测是为啥净利差增多10bps(资产收益率下降1bp,欠债成本降11bps),为何净息差却增多了16bps。个东说念主领路可能是南京银行在资产建树中增多了繁殖资产的占比,镌汰了交往性金融资产的占比。这少许咱们通过一季报流露的数据可以佐证,一季报交往性金融资产4491.63亿,占总资产的比例为16.24%,2024年年报交往性金融资产占总资产的比例为18.21%。

南京银行第一季度其他非利息收入同比下滑10.78%,环比2024年第四季度下降了16.35%。真话说,这一发扬惊到我了,不是差的惊到我,而是好的惊到我了。我原本预期这块收入还要低5-10亿。

我在前边的专栏著作《祯祥银行带来春天的信息?》挑升提到过2025年第一季度债券市集出现比拟彰着的回调。各家银行的交往性金融资产公允价值王人会受到不同历程的影响。交往性金融资产占比高的,2024年第四季度公允价值变动损益孝敬营收多的银行,本年一季度受影响越大。

以祯祥银步履例,2024年底交往性金融资产占比10.91%,2024年第四季度公允价值变动损益孝敬当季营收17.54亿,占比5%。效果,到了2025年第一季度,祯祥银行公允价值变动损益-30.8亿。

我其时统计了9家上市银行的交往性金融资产占比和公允价值变动损益孝敬占比,南京银行在这两个相关上王人是最高的。是以,我原本预期南京银行第一季度的其他非息收入会特别倒霉。然而,事实是无论环比还是同比,其下降幅度王人远小于预期。为了探究南京银步履何其他非息收入的发扬要远好于预期,我调取了损益标明细,2022年AG百家乐假不假如下图1所示:

图1

从图1中咱们看到有两点彰着超预期的发扬。第一个是公允减值变动损益,2025年第一季度-2.16亿。这个数据远远好于我的估测值。南京银行2024年第四季度公允价值变动损益孝敬为+14.11亿。

牛不牛?你对比一下祯祥银行的数据,2024年第四季度+17.54亿,2025年第一季度-30.8亿。平素来说公允价值损益若是莫得作念任何合手仓战术换取应该是挣得多亏的也多。咱们看南京银行,2024年第四季度公允价值变动损益的孝敬度和祯祥银行进出不大,然而到了2025年第一季度,其赔本远远小于祯祥银行,只消祯祥银行赔本的约1/15。

惟一合理的说明是南京银行猜对了行情,在本年一季度提前进行了合手仓换取。讨论到南京银行的交往性金融资产限制虽有下降但幅度不大,我个东说念主揣测南京银行可能是用债券市集的养殖品作念了肖似套期保值的操作。这么,天然债券的公允价值下降,然而养殖品的公允价值高潮对消了大部分负面影响。

由此可见,南京银行“债券之王”的混名绝非浪得虚名,东说念主家市金部里笃信有一些债市的妙手。

第二个是以摊余成本计量的金融资产休止阐发产生的收益。这一块用最浅易的话说即是高抛了部分价钱较高的高收益债券,将改日的净利息收入提前兑换为今天的投资收益。由此可见,南京银步履了对冲公允价值着落带来的影响,通过提前抛售部分合手有到期债券结束收益。

2025年第一季度,南京银行通过资产建树战术换取大幅镌汰了公允价值变动带来的赔本。同期,通过抛售部分高股息债券,提前结束收益,最终达到镌汰债市换取带来的影响。

终末,手续费同比大幅增长可能预示着南京银行的钞票处理业务和授信关连业务发展的可以。这一发扬和祯祥银行的钞票处理手续费还原性增长肖似,从另一个侧面印证了我的料到,钞票处理业务本年一季度有所复苏。

资产分析

证据南京银行的一季报流露信息,总资产27652.38亿同比增15.4%,其中贷款总和13136.3亿同比增长15%;总欠债25692.38亿同比增长15.88%;其中进款总和16911.82亿同比增长16.84%,更多的信息如下表3所示:

表3

真话说,南京银行这个资产欠债表我险些挑不出任何裂缝,膨胀速率快,各科目之间增速比拟平衡。进款增速高于总欠债增速,欠债结构还在合手续优化中。

不良分析

证据一季报流露南京银行不良贷款余额111.63亿比岁首的103.87亿增多7.76亿,不良率0.83%保合手和岁首合手平;贷款减值准备是361.33亿比岁首的348.27亿增多了13.06亿。南京银行一季度不良贷款阴私率323.69%比岁首的335.27%,下降了11.58个百分点;拨贷比2.68%比岁首的2.77%下降了0.05个百分比。

证据2024年年报流露的数据,南京银行贷款减值赔本106.81亿是信用减值赔本105.25亿的101.48%。证据一季报流露,南京银行单季计提减值赔本31.71亿,是以咱们推测贷款减值计提约为32亿。2024年全年收回已核销不良17.82亿,咱们推测第一季度收回已核销不良4.5亿。是以,南京银行第一季度核销贷款估测为32+4.5-13.06=23.44亿。重生成不良限制的下限约为23.44+7.76=31.2亿,这个数据略好于客岁全年的季度均值。

成本敷裕率分析

南京银行一季报中枢一级成本敷裕率8.89%比岁首的9.36%下降了47bps,同比客岁一季报的9.22%下降了33bps。限制增长破费了较多的成本金,推动可转债转股是势必的经受。

点评

南京银行一季报亮点是净利息收入同比大幅增长,其中繁殖资产限制膨胀和净息差出现了权臣反弹同期作念出了孝敬。手续费同比大幅增长可能收成于钞票处理和信贷应允等业务的发展。南京银行通过金融市集操盘手段最大限度化解反璧市着落带来的负面影响。这些为营收和净利润的增长打下来基础。

南京银行资产质料连续了客岁下半年不良生成偏高的问题,信用减值如之前估量的那样进一步培育。总资产快速膨胀ag真人百家乐官网,各科目增长相对平衡,惟一的问题即是成本金破费较大,中枢一级成本敷裕率下滑。

Powered by ag百家乐假不假 @2013-2022 RSS地图 HTML地图