AG百家乐打闲最稳技巧

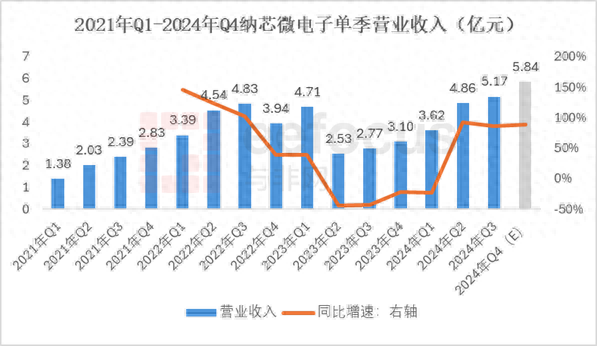

2024年1月,纳芯微电子(下文简称“纳芯微”或“公司”)发布2024年年度事迹预报,公司瞻望2024年度营收收入达19-20亿元,同比增长44.94%-52.56%。单看四季度营收达5.84亿元(取预报中值),同比大幅增长88.3%,连系三个季度营收增速超85%,决然跳跃2023年Q2-2024年Q1的低谷期,事迹强势回升。那么最近一年,纳芯微发生了什么呢?

数源:iFinD

末端阛阓需求何如?

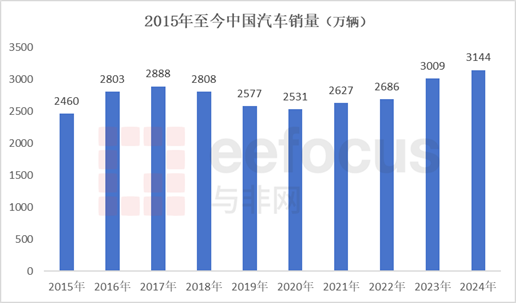

纳芯微卑劣末端主要有汽车电子、泛能源和浪掷电子。汽车电子是公司尽头迫切的卑劣阛阓,2024年上半年营收占比达33.5%。纳芯微的居品可运用在智能网联/驾驶/座舱、底盘与安全、逆变器/能源总成、OBC/DC-DC/PDU、车身规章与照明、电板照管系统、热照管系统等目的。 跟着《汽车以旧换新补贴现实确定》政策自2024年4月24日发布现实,以及所在补贴政策的赈济下,2024年中国汽车销量3144万辆,同比增长4.5%。汽车电子关连范畴的需求较为郁勃,尤其在新能源车带动下,出现新物料增长契机。 面前,纳芯微能够提供量产居品的单车价值量大约800元以上,如果扫数已筹划或者在研的居品能够胜利量产的话,还需要三年傍边时间,有契机把单车价值量擢升到3000元。

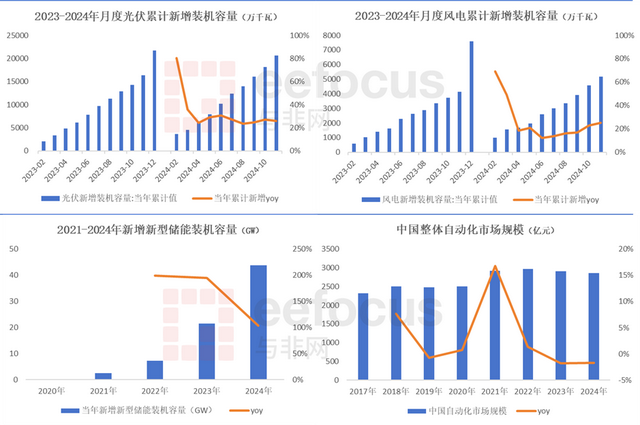

泛能源范畴是纳芯微电子最大的卑劣末端阛阓,2024年上半年营收占比达52.8%。纳芯微在泛能源范畴的细分运用较为普通,包括光伏与风电、储能、智能电网、工业自动化、工业电机驱动、不隔断电源、作事器电源、通讯电源等。 笔者统计了2024年以下几个主要的工业新能源阛阓需求情况,全体阛阓保持高速增长态势。 规章2024年11月,中国光伏当年累计新增装机容量为20630万千瓦,同比增长26%;规章2024年11月,中国风电当年累计新增装机容量为5175万千瓦,同比增长25%;2024年新式储能装机容量达到43.7GW,大幅增长103%。但需要指出的是,国内工业自动化阛阓仍然呈现颓落态势。左证睿工业数据,2024年中国全体自动化阛阓范围接近3000亿元,同比下跌1.7%,仍是连系两年呈负增长态势。细分需求来看,大部分OEM(蛊卦制造)阛阓需求低迷,尤其是新能源范畴受影响最大,但少数传统OEM行业因出口拉动罢了了增长;名堂型阛阓投资放缓,末端用户浪掷也出现左迁时局。

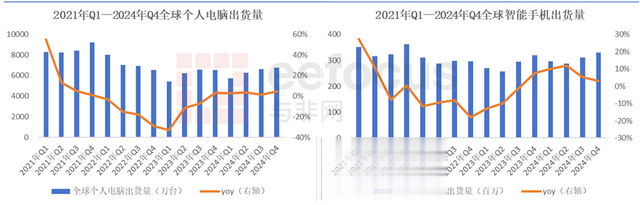

浪掷电子是公司第三大运用阛阓,2024 年上半年营收占比为13.7%。纳芯微的居品可运用在白色家电、小家电、手机、PAD及外设、电脑及相近蛊卦、便携电子居品、影音文娱等目的。 2024年,浪掷电子范畴的阛阓景气度呈现出持续向好的趋势,迟缓开脱了此前的低迷景色。具体来看,左证Canalys数据,自2023年第四季度起,人人个东谈主电脑和智高东谈主机出货量便运转触底回升,迎来了连系5个季度的同比增长。

数源:Canalys

另一方面,浪掷电子关连的白色家电范畴不异发扬出色。2024年,国内白色家电的产量呈现出较快的增长速率,为通盘浪掷电子阛阓注入了新的活力。2024年国内空调、家用电雪柜、家用洗衣机的产量永别为2.66亿台、1.04亿台、1.17亿台,永别增长9.7%、8.3%、8.8%。 是以全体来看,汽车电子、泛能源、浪掷电子在2024年的末端阛阓需求均呈现增长态势。跟着部分阛阓本年一季度的库存水平回反正常,纳芯微看成原土模拟芯片头部厂商将充分受益行业系统性的增长,以及国产替代的发展趋势。

更深、更多元的居品布局

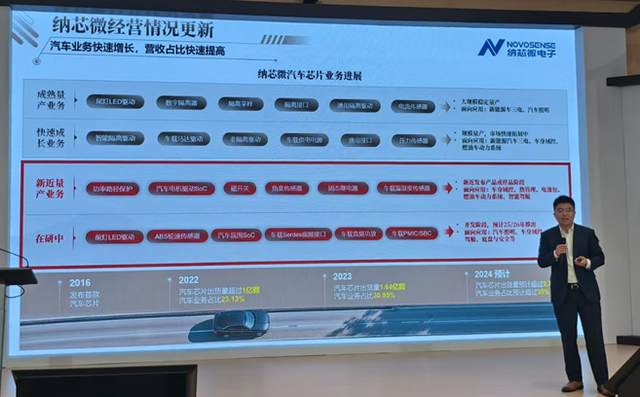

纳芯微的主营居品从上市前主要以信号珍重、数字隔断及“隔断+”等居品为主,到上市后的传感器、通用信号链和电源照管居品矩阵快速丰富,居品型号数目从2021年6月末的800余款到2024年中的2100余款。 值得指出的是,公司的隔断居品在阛阓上是比较首先的,阛阓上常常会给纳芯微贴上“隔断芯片”的标签。公司的第二代数字隔断器的隔断耐压达到5kVrms,静电放电(ESD)达到±8kV,共模瞬变抗扰度(CMTI)达到200kV/μs,关连居品参数比较外洋巨头也涓滴不差。2025年,公司将推出第三代数字隔断器,质料发扬达到PPB级别,资本比较第二代数字隔断器镌汰约40%。纳芯微的隔断居品,仍是从原有的数字隔断器,拓展到隔断驱动、隔断接口、隔断采样和隔断电源等居品矩阵,不停擢升居品竞争力。公司2024年隔断类的居品发货范围瞻望会高出5亿颗,营收相较客岁前三季度,增长近30%,发货范围接近60%的增长,前三季度的发货量仍是高出了客岁全年。 近几年,纳芯微除了隔断芯片除外仍是罢了了愈增加元化的居品布局,昔日一年在非隔断居品方面也获得了可以的进展:2024年前三季度,通用接口同比增长64.9%,高速接口同比增长69.6%,供电电源同比增长88.7%,ASSP芯片同比增长81.2%,压力传感器同比增长132.7%,温湿度传感器同比增长160.4%,马达驱动同比增长149.9%,功率旅途保护同比增长104.2%。规章2024年上半年,纳芯微约54%的营收来自信号链居品,包括数字隔断器、隔断采样、接口、运放、ADC、电源基准、传感器信号珍重芯片(ASIC)以及针对特定运用开发的SoC(ASSP)芯片等;传感器方面的营收占比在11%傍边,包括磁传感器、温湿度传感器、压力传感器等,确切每一个传感器品类皆是一个尽头细分的阛阓赛谈,传感器范畴是纳芯微电子居品布局迫切的相反点之一;电源照管方面,营收占比在35%傍边,该品类是公司近两三年里重心干与的目的,最运转以隔断驱动进入电源照管范畴,随后迟缓拓展到非隔断驱动、电机驱动、LED驱动、高下边开关、功率旅途保护等品类,是公司快速成长的品类。纳芯微电子持续深耕模拟芯片赛谈。以汽车电子为例,2024年赓续发布、推向阛阓的居品包括功率旅途保护、高边/低边开关、小电机驱动SoC、磁开关、角度传感器、温湿度传感器、固态继电器等,还在作念一些客户的Design in,正处在早期的阛阓导入阶段的居品。在研居品包括汽车前灯照明LED驱动、氛围灯驱动SoC、带功能安全特点的ABS轮速传感器、车载SerDes视频接口、车载音频功放、车载PMIC/SBC等。

图源:纳芯微电子媒体会

切入MCU范畴。纳芯微于2024年11月20日吞并芯弦半导体(ChipSine)推出了NS800RT系列及时规章MCU。该系列MCU具备巨大的及时规章身手,赈济皮秒级别的PWM规章,AG百家乐是真的么适用于光伏/储能逆变器、工业自动化、新能源汽车等范畴。面前,NS800RT系列已进入客户送样阶段,瞻望2025年大范围量产。此外,赓续推出功率器件居品。硅基功率器件方面:开发车规级650V、750V、1200V,30A至280A IGBT各品级单管居品,以及车规级650V 15A至70A超等结功率MOSFET系列居品,全面遮蔽新能源车电控,电源,热照管,光伏,储能等运用场景。化合物半导体的功率器件方面:开发车规与工规650V,1200V,1700V SiC MOSFET居品系列,触及TO247-3、TO247-4、TO263等封装,全面遮蔽新能源电源,热照管,光伏,数字电源的运用场景。2024年上半年新推出了650V 60mohm、1700V 1ohm SiC MOSFET、1200V 40A SiC二极管等居品。

收购麦歌恩,1+1>2

2024年,纳芯微以10亿元的往还对价,收购麦歌恩100%股权。 麦歌恩在磁传感器居品范畴具备丰富研发教学,在汽车电子、浪掷电子及工业驱动等范畴累积了普通的客户基础,与纳芯微在产业链供应商维度也存在一定重合。 收购麦歌恩,两者有望在居品组合、本事实力、客户协同、议价身手等方面进一步增强公司实力,罢了“1+1>2”的成果。居品层面:纳芯微能够丰富其磁编码器、磁开关等磁传感器的居品线,与现存居品造成互补,进一步完善公司在磁传感器范畴的全体处罚决策;本事方面:纳芯微将整合麦歌恩在平面霍尔、垂直霍尔以及磁阻效应等磁感应本事的上风,优化研发资源,增强全体的本事实力和居品竞争力;阛阓和客户层面:两者整合将大幅擢升多个中枢阛阓范畴的阛阓竞争力。荒谬是在浪掷阛阓方面,麦歌恩的居品主要面向智能家电范畴,而纳芯微的客户群体则蚁合于手机和可衣服蛊卦范畴,将大幅拓展其客户遮蔽范围。 连年来,半导体公司如棋布星陈般袒露,但随之而来的是居品同质化加重、阛阓竞争愈发利害的时局。在这么的布景下,关于手抓多数资金的上市半导体公司而言,当下无疑是挑选优质钞票、布局新兴赛谈、安稳本人竞争力的要道时机。 模拟芯片由于居品的品类尽头多,是以行业荒谬合乎作念并购整合,通过并购不停成长,罢了资源设立的优化。模拟芯片外洋巨头的成长史中有多数收并购的动作,这亦然以纳芯微为代表的原土模拟芯片企业往前发展的必由之路。 公司在投资者关系行为中示意:畴昔投资并购的重心将围绕主营的汽车电子和泛能源赛谈,通过并购补全中枢身手和居品组合,尤其是祥和高速类和处理器类居品等与公司现存居品有精熟系统协同效应的目的。

加大外洋布局

昔日一年,纳芯微也在重心布局外洋阛阓,面前在日本、韩国、欧洲、北好意思等区域皆缔造了销售和本事赈济团队,积极去拓展腹地阛阓和客户。 公司在外洋布局的运用阛阓主若是汽车和工业,仍是获得了可以的进展。尤其在汽车范畴,和人人首先的汽车零部件Tier1供应商有尽头多的名堂处于量产景色,而况大部分是导入其人人名堂,而非单独的中国名堂。此外,还有更多的一些汽车零部件Tier1客户,面前正处于供应商导入、天赋审核、物料导入的一些阶段。 近期公司和大陆集团文告达成政策融合,两边将共同开发具有功能安全特点的汽车级压力传感器芯片,全新开发的压力传感器芯片将基于大陆集团的下一代人人平台,在可靠性和精度等方面进行重心擢升,可用于罢了愈加安全、可靠的汽车安全气囊、汽车侧面碰撞监测和电板包碰撞监测系统等。 在纳芯微的2024年媒体行为上,董事长兼CEO王升杨示意:“如果你肯定中国有契机成长出一家有人人竞争力以致提醒力的模拟芯片公司,如果你肯定纳芯微有契机罢了这个方针,那么咱们一定要具备筹划人人阛阓的身手。因为中国阛阓占到约略30%,还有70%的阛阓在外洋。是以哪怕很难,咱们也秉持这个浮浅朴素的见地,刚烈地进行外洋阛阓的开拓。”

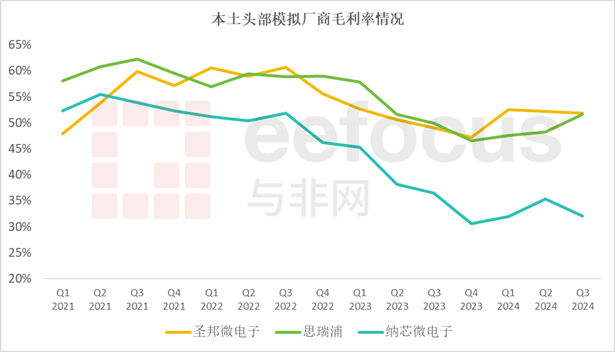

但,毛利率照旧那么低

纳芯微连年来的高成长性在国内半导体行业历历,但其盈利身手似乎面对较大挑战。上文提到,公司的营收仍是连系多个季度的同比增速高于85%,然则其单季毛利率水平仍处于低位区域,从2021年Q2毛利率55.5%的高位,下滑至现时30%出面。而况,公司2024年Q3的毛利率,比较同期圣邦微电子、想瑞浦低了近20%。

数源:iFinD

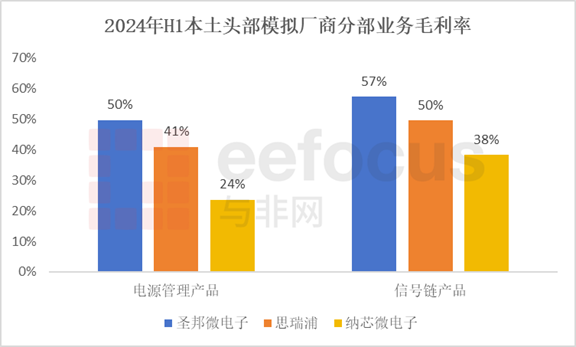

在现时模拟芯片阛阓高度竞争的环境下,纳芯微电子的阛阓份额擢升尽头快,但其也在价钱端面对较大压力,毛利率水平当然回落。但降下去的价钱要再涨总结,客户是否会买单,得打个大大的问号,毕竟还有许多替代的选项在列队,降本偶然是中短期改善盈利水平的主要形势。 与此同期,居品结构的相反亦然纳芯微与其他原土头部模拟厂商毛利率水平收支较大的迫切原因。公司的信号链业务中,高毛利率的通用信号链居品占比较少,低毛利率的隔断类居品占比较高。公司的电源照管居品的毛利率也较低,驱动类居品占比较大,2024年H1的毛利率为23.6%,比较同期圣邦微电子的50%、想瑞浦的41%,收支较大。

数源:iFinD

居品结构的优化并非一蹴而就,而是中永久的事情。纳芯微电子也在积极布局高附加值、高毛利率的居品,肯定畴昔可以看到公司在营收高增长的同期,盈利身手同步擢升。

写在终末

纳芯微电子在2024年凭借末端阛阓的稳步复苏、多元且深切的居品布局、政策性收购以及外洋阛阓的拓展AG真人旗舰厅百家乐,罢了了事迹的强势回升和阛阓份额的快速擢升。尽管现时毛利率面对一定挑战,但跟着高附加值居品布局的激动和阛阓竞争力的增强,公司有望在畴昔罢了营收与盈利身手的双擢升,朝着成为人人首先的模拟芯片企业的方针稳步迈进。