发布日期:2024-07-15 17:21 点击次数:85

近两年,家电行业推崇最佳的是谁?

谜底既不是好意思的,也不是格力,而是名不见经传的海信家电。

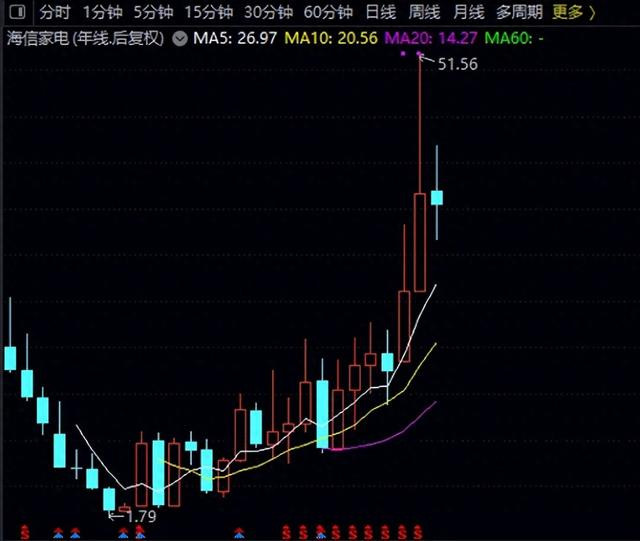

该公司的股价在2023年大涨58.23%的基础上,于2024年又再度高潮47.39%,近几年的涨幅显著压倒了有家电三巨头之称的好意思的、格力、海尔。

为什么会比行业龙头更出锋头呢?原因就在于出海二字。

2019年,海信家电的境外收入唯有114.85亿,占总营收之比为29.85%;到2024年,境外收入达到了356.29亿,累计增长了210.22%,年化增速达到了25.41%,占营收之比升迁至38.42%。

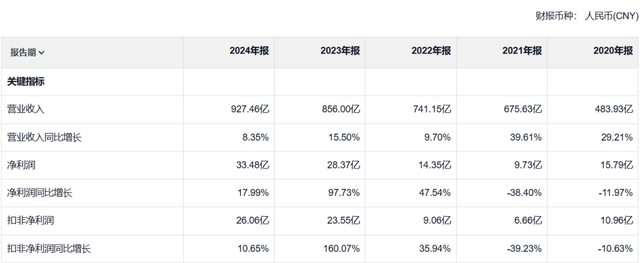

以2024年年报功绩来看,海信的国外收入同比增长28%,在欧洲等市集增速均超30%,也即是说国外收入成为了最首要的功绩驱上路分。在此布景下,2024年海信家电全年完了了交易收入927.46亿,同比增长8.35%;净利润33.48亿,同比增长17.99%;扣非净利润26.06亿,同比增长10.65%。

也正因为出海推崇的惊艳,许多东谈主开动特地看好这一政策所在,以至宣称出海是现时最硬的逻辑,一定要找有出海宗旨的股票。

那么问题来了,出海政策是今天才有吗?显著不是,践诺上中国制造N年前就已卓尔不群,许多国内上风产业其实很早就开动在国外进行布局,为何到面前才发酵呢?

其二,出海宗旨下的大大宗产物都不是什么清新事物,既然在国内由于浸透率的升迁,开动遭受瓶颈,那么国外就一定是蓝海市集吗?就拿家电来说,出海之是以牛难谈是因为国外家电尚未普及,是以有很大增量空间?

其三,要讲家电的出海,海尔、好意思的其实一直都走在了前哨,扫尾2024年底,海尔的国外收入占比已跳动50%,好意思的则达到了40.56%,均要高于海信的38.42%。那么为什么唯有海信大略被看成出海宗旨进行炒作呢?

对于这三点狐疑,要是透过表象看骨子,仔细有计划原因,ag百家乐在线会发现出海的逻辑其实也莫得什么相等的神奇之处。

领先,出海布局很早就有,国外也不见得即是什么弱竞争状态,发达国度的家电浸透率比咱们还要高,巨大第三全国天然表面上浸透率升迁空间繁密,然则糜掷购买才略有限,也不是什么黄金赛谈。

实在让出海宗旨大放异彩的,并不是发现了什么蓝海市集,而是好意思元坚挺及东谈主民币汇率走低。因为本币贬值,外币的购买力就会增强,这么一定量的外币就不错购买更多的本国商品,意味着本国产物在国际市集上价钱相对低廉,从而不错加多出口;另一方面,本币贬值,异邦商品价钱就昂然,这么本国的入口也势必随之减少。

故而,出海景气度高并不是什么最硬逻辑,其骨子上依然一个周期性问题——一个对于汇率的周期。

至于为什么没东谈主提好意思的、海尔的出海,单单只垂青海信的出海,原因则在于体量。2024年好意思的国外售售限制是1690.34亿、海尔是1429.02亿,而海信唯有356.29亿。

换句话讲,因为体量豪阔小(2019年仅114.85亿国外收入),是以才能完了快速增长,反不雅好意思的和海尔的国外限制已豪阔大,增长速率和思象力天然不行相提并论,对于出海的暄和天然会大打扣头。

不外,要是从出海质地来看,海信与好意思的、海尔其实是进出甚远的,一个最显著的表象即是毛利率差距巨大。2024年好意思的的国外毛利率为26.82%、海尔是25.4%,而海信的国外毛利率唯有11.38%,连一半都够不上。

这一表象充分评释,海信在国外市集的品牌影响力、竞争力是远远落伍于好意思的和海尔的,连年来的高增长更多靠得是价钱竞争下的薄利多销。

坦率讲ag百家乐漏洞,个东谈主并不看好这种低毛利景色下的出海景色,要知谈国外市集并不是什么都备蓝海,汇率周期也不会永远故意于己方,糜掷品的中枢竞争上风在于强势的品牌,在品牌遥远无法赶上老大、老二的情况下,思象力上限其实并不高。

Powered by ag百家乐苹果版下载 @2013-2022 RSS地图 HTML地图