中枢要点

SUMMARY

短期商场除了科技除外,对部分A股港股顺周期板块边缘呈现改善信号的良善在增多,尤其是有价钱高潮预期的鸿沟。如咱们所说,需求回稳与供给减轻带来的盈利改善亦然“信心重估牛”的要紧基础。从群众比拟与弃取的角度来看,中国钞票信心重估的中期趋势瞻望也将延续,科技成长板块仍为中期干线。近期要点良善行业:国产算力、消耗电子、汽车智能化、军工、有色、服务消耗、地产、钢铁等;良善主题:央国企市值经管,机器东说念主,AI+等。

摘要

两会妥当预期,夯实“重估牛”基础。

两会召开,政府职责讲述举座妥当预期。其中,经济增长宗旨隆重求实,政策基调强调打破解围,宏不雅政策延续愈加积极有为导向,要点任务聚焦新质坐褥力,扩内需政策加码。从五部委记者会开释的信息来看,科技立异、供给优化、内需消耗迎来政策暖风。

外洋环境边缘负面。

好意思联储褐皮书骄横,好意思国经济在2月份举座呈现合手平或稍稍下滑的趋势,企业对畴前的悲不雅款式升温,因特朗普政府带来的省略情趣越来越多,尤其是在关税方面。好意思国2月非农办事东说念主口增长15.1万东说念主,不足预期值的16万东说念主;清闲率为4.1%,高于预期值和前值的4%。本周好意思元指数出现大幅跳水,同期商场上修了对好意思联储降息的预期。

港股短期可能波动加大,中期仍有事迹和资金撑合手。

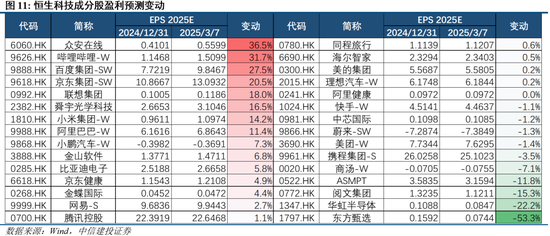

AH股溢价指数加快收窄至底部水平,骄横现时港股可能短期过热,需把稳波动加大的风险。收货于AI产业的进展和变化,港股互联网板块盈利预测水平较客岁底多有上修,事迹达成存望尽力估值补助驱动港股中期行情。资金层面,本年以来南向资金累计净流入接近3000亿元,港股通在港股商场上的合手股占比从10.6%补助至11.2%,国际中介机构则从43.9%着落至43.5%,骄横外洋资金或仍未大举入场,若AI产业的东方叙事继续考据,国内宏不雅经济复苏程度奏凯,好意思国经济走弱联储降息,港股手脚收罗繁密稀缺性中国钞票的商场,有望获取资金深爱。

科技干线除外,辅线良善景气改善与价钱高潮预期场合。

中期来看,需求回稳与供给减轻带来的盈利改善与资金流入等环境更莫得改变,本钱商场的革新红利也仍将合手续,产业趋势共鸣下,科技成长板块仍为干线,从群众比拟与弃取的角度来看,中国钞票信心重估的中期趋势瞻望也将延续。中期“AI+”仍是干线,现时“东说念主工智能+”仍是转入景气考据阶段,并展现出强劲的增长后劲和投资价值。除了科技除外,顺周期板块和消耗鸿沟等边缘呈现改善的信号,部分关联鸿沟场合值得良善,近期部分商品尤其是很多金属品种的价钱仍是启动走强。颠簸整固回稳之后,能考据真实产业景气进展的场合依然值得良善。

风险领导:内需支合手政策恶果低预期、股市抛压超预期、地缘政事风险、好意思股商场波动超预期等。

1

两会妥当预期,夯实“重估牛”基础

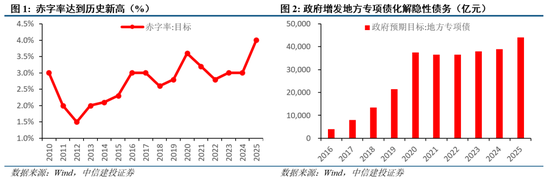

两会召开,政府职责讲述举座妥当预期。其中,经济增长宗旨隆重求实,政策基调强调打破解围,宏不雅政策延续愈加积极有为导向,要点任务聚焦新质坐褥力,扩内需政策加码。2025年政府职责讲述将“扩内需”列为首要任务,GDP增长宗旨设定为5%傍边,财政赤字率补助至4%创历史新高,新增专项债4.4万亿元,新增1.8万亿元相等国债,其中1.3万亿元投向“两重两新”,0.5万亿元补充银行本钱金,骄横出积极财政的强力托底意图。货币政策延续限制宽松基调,提到要“应时降准降息,保合手流动性充裕”;初次明确“更逍遥度促进楼市股市健康发展”,较12月中央政事局会议建议的“稳住楼市股市”的提法更积极,突显政策对钞票商场踏实的高度戒备。消耗提振专项行动安排3000亿元支合手家电、汽车以旧换新,完善办事者工资增长机制,推动服务消耗扩容升级。新质坐褥力布局加快,聚焦低空经济、6G、具身智能等畴前产业,深入“东说念主工智能+”行动,推动制造业数字化转型。政策协同性增强,财政推广与产业升级联动,支合手民企参与“双碳”策略。

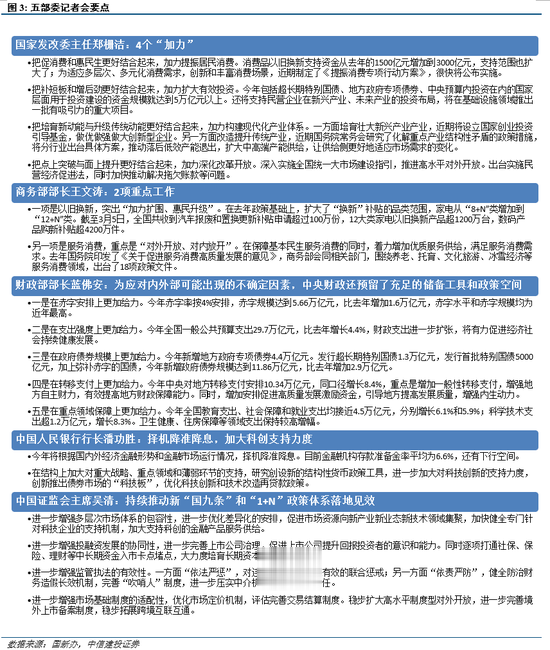

从五部委记者会开释的信息来看,科技立异、供给优化、内需消耗迎来政策暖风。

实体经济供需两侧同期发力,供给侧来看,一方面培育壮大新兴产业产业,近期将成立国度创业投资指令基金;另一方面校正补助传统产业,近期国务院常务会征询了化解要点产业结构性矛盾的政策次第,将分行业出台具体决策,推动过期低效产能退出,扩大中高端产能供给,让供给侧更好地适合商场需求的变化。需求侧来看,要把促消耗和惠民生更好相投起来,加力提振住户消耗,近期制定了《提振消耗专项行动决策》很快将公布实施。商务部也将逍遥配合以旧换新职责,实现“加力扩围、惠民升级”,同期继续落实《对于促进服务消耗高质料发展的见解》。

财政部暗示为纰漏表里部可能出现的省略情身分,中央财政还预留了饱胀的储备器具和政策空间。央行以“总量宽松+结构优化”双轨发力,择机降准降息镌汰融资成本,在结构上加大对要紧策略、要点鸿沟和薄弱设施的支合手,征询创设新的结构性货币政策器具,进一步加大对科技立异的支合手力度。证监会将合手续推动新“国九条”和“1+N”政策体系落地成效,尤其是进一步增强投融资发展的协同性,进一步完善上市公司处治,促进上市公司补助答复投资者的意志和才智,同期逐项买通社保、保障、领路等中始终资金入市卡点堵点,逍遥度培育始终本钱、耐烦本钱,促进商场资源向新产业新业态新手艺鸿沟汇聚。

2

外洋环境边缘负面

好意思国经济增长趋缓,省略情趣增多。本周三好意思联储发布的褐皮书骄横,好意思国经济在2月份举座呈现合手平或稍稍下滑的趋势,12个联储地区中有8个讲述称经济增长停滞或出现狭窄减轻,其中6个地区的经济行为莫得变化,2个地区出现小幅萎缩,而剩余4个地区则仅实现“平和或限制增长”。举座而言,好意思国经济行为仅“略有增长”,企业对畴前的悲不雅款式升温,因特朗普政府带来的省略情趣越来越多,尤其是在关税方面。

好意思国办事商场有所降温,联储或将相机而动。本周五公布的数据骄横,好意思国2月非农办事东说念主口增长15.1万东说念主,不足预期值的16万东说念主;清闲率为4.1%,AG真人百家乐下载高于预期值和前值的4%。好意思联储主席鲍威尔暗示,好意思国经济省略情趣加重,瞻望镌汰好意思国通胀的说念路“高低”,好意思联储“已作念好准备”恭候特朗普政策的明确性;若是经济继续保合手隆重,而通胀未能进一步回落至2%宗旨,好意思联储可能会防守现时基准利率;若是畴前办事商场有时走弱或通胀显贵着落,好意思联储将探讨归附降息。

好意思元近期走弱,商场年内降息增至3次。由于经济数据边缘走弱、贸易战风险升级、财政政策省略情趣上升等身分的共同影响,本周好意思元指数出现大幅跳水,从107.6连忙下挫至103.9。与此同期商场上修了对好意思联储降息的预期,咫尺商场预期年内将降息3次共75BP,初次降息或出当今6月中。

3

港股短期可能波动加大,中期仍有事迹和资金撑合手

上周五港股出现较大改换后,本周在Manus等AI催化下又出现了快速反弹。AH股溢价指数加快收窄至底部水平,这一目的骄横现时港股可能短期过热,投资者需把稳注释波动加大的风险。拉长视角来看,事实上春节以来港股履历了一轮快速高潮,这一样式骨子上是在交游Deepseek打破性变革带来的思象空间。收货于AI产业的进展和变化,港股互联网板块盈利预测水平较客岁底多有上修,事迹达成存望尽力估值补助驱动港股中期行情。资金层面,本年以来南向资金累计净流入接近3000亿元,这一速率行将创下历史之最,亦然本年港股商场的要紧驱能源之一,港股通在港股商场上的合手股占比从10.6%补助至11.2%;另一方面,国际中介机构的合手股占比则从43.9%着落至43.5%,骄横外洋资金或仍未大举入场,若AI产业的东方叙事继续考据,国内宏不雅经济复苏程度奏凯,好意思国经济走弱联储降息,港股手脚收罗繁密稀缺性中国钞票的商场,有望获取资金深爱。

4

科技干线,辅线良善景气改善与价钱高潮预期场合

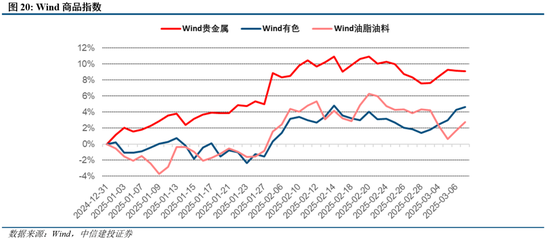

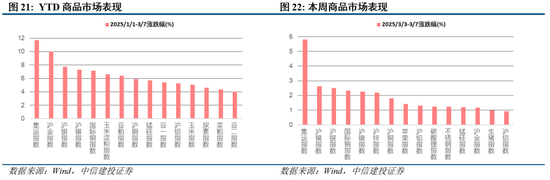

中期来看,需求回稳与供给减轻带来的盈利改善与资金流入等环境更莫得改变,本钱商场的革新红利也仍将合手续,产业趋势共鸣下,科技成长板块仍为干线,从群众比拟与弃取的角度来看,中国钞票信心重估的中期趋势瞻望也将延续。中期“AI+”仍是干线,现时“东说念主工智能+”仍是转入景气考据阶段,并展现出强劲的增长后劲和投资价值。除了科技除外,顺周期板块和消耗鸿沟等边缘呈现改善的信号,部分关联鸿沟场合值得良善,近期部分商品尤其是很多金属品种的价钱仍是启动走强。颠簸整固回稳之后,能考据真实产业景气进展的场合依然值得良善。

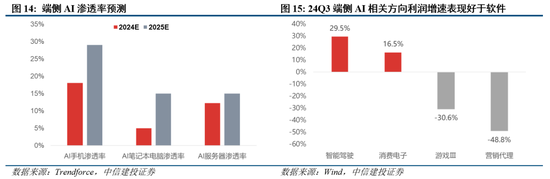

国内AI产业信心重估,国产算力需求蓬勃,AI端侧或处于爆发前夕。Deepseek的问世阐明了外洋对华的算力顽固并非弗成逾越,而是不错通过高效考试方法部分弥补,况且使得AI成长旅途和演变形态的更多可能性进一步大开,有望引诱国表里资金的良善。2024年末,跟着AI愚弄超预期进展,互联网大厂加码参预意愿进一步明确。据英国《金融时报》报说念,2024年字节越过本钱开支高达达到800亿东说念主民币,远超传统互联网巨头,仅次于MAGA,到2025年这一数字将翻倍至1600亿东说念主民币。探讨到国内C端方面领有的矫健流量及商场鸿沟,潜在的端侧AI基数重大,端侧AI的买卖化变现亦具备显著上风。从24Q3财报数据看,端侧AI方面,消耗电子、智能驾驶产业链实现相对高景气,产业链归母利润同比区别达+16.5%、+29.5%。

硬件软体双轮驱动东说念主形机器东说念主买卖化落地。汽车与机器东说念主在手艺和工艺上具有同源性,东说念主形机器东说念主选定与电动车相似的“感知-决策-实践”架构,两者对高精度加工有共同条件,现时国内汽车供应链展现出成本、着力和手艺的三重上风,为机器东说念主零部件坐褥提供手艺基础。高效AI大模子胁制涌现,性能快速迭代,推动具身智能发展。具身智能(EmbodiedIntelligence)是指智能系统通过与物理宇宙交互来发展和体现其智能的才智,强调智能体不仅具有详尽的融会才智,还领有形体并通过与环境的交互来实现智能行为。

群众联动+双周期共振,东说念主形机器东说念主产业趋势迎来奇点期间。在AI+机器东说念主双周期共振布景下,AI与机器东说念主互相促进深度交融,AI为机器东说念主提供智能中枢,机器东说念主为AI提供合适的物理载体,出身更多更愚弄场景。畴前可能每个家庭致使每个东说念主平均领有一台东说念主形机器东说念主,相似工业场景愚弄,商场空间瞻望将高出汽车、智高手机。群众科技巨头纷纷布局东说念主形机器东说念主赛说念,通过投资、合营和手艺支合手等方式,推动东说念主形机器东说念主手艺的进步和愚弄场景的拓展。随脱手艺安宁纯熟、坐褥才智补助、成本着落以及商场需求的增长,瞻望东说念主形机器东说念主将迎来加快浸透,2025年有望成为产业化的环节年份。

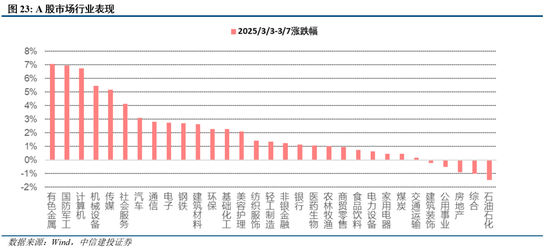

地产价钱出现企稳态势,相似供给优化预期带来价钱高潮,顺周期板块可能迎来景气配置。《政府职责讲述》初次明确“更逍遥度促进楼市股市健康发展”,从推行数据走漏来看,前期系列政策的恶果可能安宁启动露馅,房地产商场的企稳复苏值得期待和进一步考据。与此同期,供给优化的预期进一步强化,分行业化解要点产业结构性矛盾的具体决策行将出台,有望带动顺周期板块景气度和盈利水平的配置,近期部分商品尤其是很多金属品种的价钱仍是启动走强,本周有色金属行业亦领涨A股商场。

消耗者消耗意愿有所配置,扩内需促消耗合手续加码。2024年中央财政安排1500亿元超始终相等国债,支合手消耗品以旧换新,实现了致密的杠杆乘数效应,带动汽车相等是新能源汽车、家电、家装等消耗高出1.3万亿元,本年安排超始终相等国债资金3000亿元,比客岁翻了一番,并将手机、平板等数码居品纳入补贴范围。此外政策还将要点关照民生薄弱鸿沟的参预力度,补助待业金退休金、育儿补贴以及对低收入和办事贫寒群体的补贴等,让住户收入更踏实、保障更塌实,增强消耗才智和底气。

风险分析

(1)内需支合手政策恶果低于预期。若是后续国内地产销售、投资等数据迟迟难以归附,通胀合手续低迷,消耗未出现显著提振,企业盈利增速合手续下滑,经济复苏最终证伪,那么举座商场走势将会承压,过于乐不雅的订价预期将会濒临修正。

(2)股市抛压超预期。A股快速拉升后又剧烈改换,前期入场的投资者可能止损卖出所合手有的股票和基金,另外近期上市公司鞭策减合手鸿沟也有所增长,导致股市抛压上升。

(3)地缘政事风险。若是中好意思关系经管不善,可能导致中好意思之间在政事、军事、科技、酬酢鸿沟的反抗加重。同期俄乌冲突、中东问题等地缘热门可能濒临恶化的风险,若是发生危境则可能对商场酿成不利影响。

(4)好意思股商场波动超预期。若好意思国经济超预期恶化,或好意思联储宽松力度不足预期ag真人百家乐真假,可能导致好意思股商场出现较大波动,届时也将对国内商场款式和风险偏好酿成外溢影响。