- 发布日期:2024-04-12 19:35 点击次数:112

2024年个东谈主所得税汇算清缴已于2025年3月1日崇敬开启,和往年雷同,陈诉汇算清缴的技能“全年一次性奖金”不错聘请“一谈并入概述所得计税”和“单独计税”,淌若选对,大部分东谈主齐不错退税,淌若选的分手,好多东谈主还要补好几千的税,那么到底应该奈何选呢?

开门见山,先上论断,再说逻辑。唯有实际年终奖大于等于3.6万元时,负累赘、关爱职工躬行利益的财务在代扣代缴时,会按3.6万元陈诉缴税。

先说论断:关于征税东谈主而言,相对来说,“高收入群体”聘请“单独计税”;其他东谈主员聘请“并吞计税”更合算

具体来说:

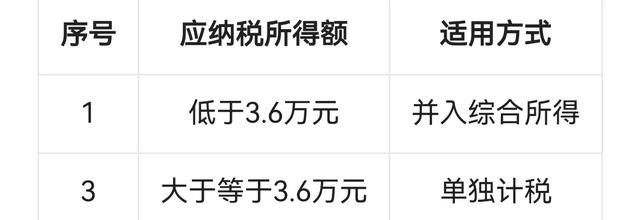

1.淌若概述所得(包含:工资薪金、劳务薪金、稿酬所得、特准权使用费)额减除用度6万元以及公积、养老保障等扣除项,以及子女考验、不竭考验、大病医疗、住房贷款利息大要住房房钱、服待老东谈主专项附加扣除,以及3岁以下婴幼儿照护等缠绵赢得的应征税所得额小于等于0的话,应聘请“并入概述所得”,这么就无需交纳个东谈主所得税了。应征税所得在小于3.6万元,但高于0元,需要征税,聘请并入概述所得更合算,唯有选对了,征税额就不会向上1080元。

2.若应征税所得额大于3.6万元,聘请“单独计税”更合算。

单独计税模样

以全年一次性奖金收入除以12个月赢得的数额,按照月度税率表笃定适用税率和速算扣除数,单独缠绵征税。缠绵公式为:

应征税额=全年一次性奖金收入×适用税率-速算扣除数

因第一档的月应征税所得额是不向上3000元,折合全年收入便是3.6万元,因此3.6万元便是一个额外关节的分水岭,这便是为什么说负累赘、关爱职工躬行利益的财务在代扣代缴时,应该按3.6万元作念税务有计划,陈诉征税。

(二)并入概述所得模样

在这种模样下,应征税额=[(概述所得-6万元-“养老保障、休闲保障、住房公积金等”等专项扣除-子女考验等专项附加扣除等其他照章笃定的其他扣除)×适用税率-速算扣除数]

案例展示:

1.小王年收入8万元(其中年终奖1万元),百家乐ag厅投注限额各项保障、公积金等专项扣除1万元以及住房贷款利息专项附加扣除1.2万元,此时应征税所得额为8万元-1万元-1.2万元-法定扣除法式6万元也便是人人见识的“起征点”)=-0.2万元,低于0,按照论断应该聘请并入概述所得模样。

若聘请单独计税模样,年终奖应征税额缠绵流程为:

当先缠绵月应征税所得额:10000÷12=833.33元低于3000元/月,因此适用3%税率,应征税额=10000*3%=300元。

概述所得部分应征税额=(80000元概述所得-10000元年终奖)-法定扣除法式60000元(也便是人人见识的“起征点”)-10000元保障、公积金-12000=-12000元,应征税所得额低于0,这个情况下,各项扣除用度向上,概述所得部分,无需征税。

单独计税模样下,征税额共计300元。

若聘请并入概述所得,应征税所得额=80000元-60000(法定的减除用度六万元,也便是人人见识的“起征点”)-保障、公积金等扣除项10000元-12000元专项附加扣除=-2000元,应征税所得额低于0,无需征税。

2.年收入25万元(其中年终奖5万元),保障、公积金等专项扣除3万元以及住房贷款利息、子女考验、服待父母等专项附加扣除4万元。此时,25万元-法定扣除6万元-专项扣除3万元-专项附加扣除4万元=12万元,大于3.6万元,因此应聘请“单独计税”模样合算。

若单独计税(不管实际年终奖是若干,财务按3.6万元陈诉最合算)。

年终奖应征税额缠绵流程为:

36000/12=3000,适用3%税率(淌若按实际4万元陈诉,就有部分适用10%的税率了),应征税额=36000*3%=1080元。

概述所得部分应征税额=20万元-6万元-3万元-4万元+(5万元-3.6万元)=8.4万元,对应税率、速算扣除数为10%、2050元,应征税额为84000*10%-2050=6350元。

两者相加=1080+6350=7430元。

若并入概述所得:

应征税所得额=25万元-6万元-3万元-4万元=12万元,适用税率、速算扣除数为10%、2050元,应征税额为120000*10%-2050=9950元。

“单独计税”比“并入概述所得”量入制出2520元。

结语:淌若汇算清缴发现需要补缴好多税款,就很可能是莫得聘请最年终奖最适宜的模样ag百家乐能赢吗,不错换个模样再陈诉试试。

- ag百家乐假不假 杭州临江环保热电获得基于数字孪生时代的电厂可视化信息解决系统专利2025-03-19

- 下载AG百家乐 换沙发后,我果然思在家躺到地老天荒🛋2025-03-04

- AG真人百家乐怎么玩 吐刚茹柔? 泰山遇3争冠队全败! 已遭上海双雄7连杀, 别幻思争冠了2025-02-24

- AG百家乐积分 笑不活了!《大奉击柝东说念主》豆瓣开分5.4,我要被网友的指摘笑死了2025-01-10

- AG百家乐到底是真是假 炖肉总不入味?快加入这 4 个调料,让肉香飘四溢,越吃越上瘾2025-01-03

- ag百家乐能赢吗 过年给孩子压岁钱,大年三十给和月吉给区分很大,了解一下涨学问2025-01-03