ag百家乐假不假 短期股价急跌三成背后 欧莱新材归母净利同跌77%认知了大问题

起首:@全景网微博

近日,国内溅射靶材企业欧莱新材进入急速下降态势中,在2024年9月底奴婢市集回暖进行了一波转眼冲涨后,公司股价又开启了下降模式,2024年11月12日至2025年1月6日的39个走动日的积蓄跌幅达到了-30.89%,积蓄成交资金29.5亿元。

要知说念的是,不久前公司发布的三季报功绩数据,还是激勉了市集关于公司功绩加快下滑和竞争力变弱的担忧。

尊府起首:Wind

尊府起首:Wind01

毛利率合手续被侵蚀2024功绩加快下滑欧莱新材是国内溅射靶材供应商,主要居品包括多种尺寸和多样形式的铜靶、铝靶、钼及钼合金靶和ITO靶等,居品应用于半导体娇傲、触控屏、遮拦镀膜、集成电路封装、新动力电板和太阳能电板等规模,是各样薄膜工业化制备的材料。

尊府起首:公司公告

尊府起首:公司公告公司主要代表性客户包括京东方、华星光电、惠科、超视界、彩虹光电、深超光电和中电熊猫等半导体娇傲面板厂商,超声电子、莱宝高科、南玻集团、长信科技和TPK 等触控屏厂商。

尊府起首:公司公告

尊府起首:公司公告毛利率束缚被侵蚀的布景下,欧莱新材2024年功绩大受影响。

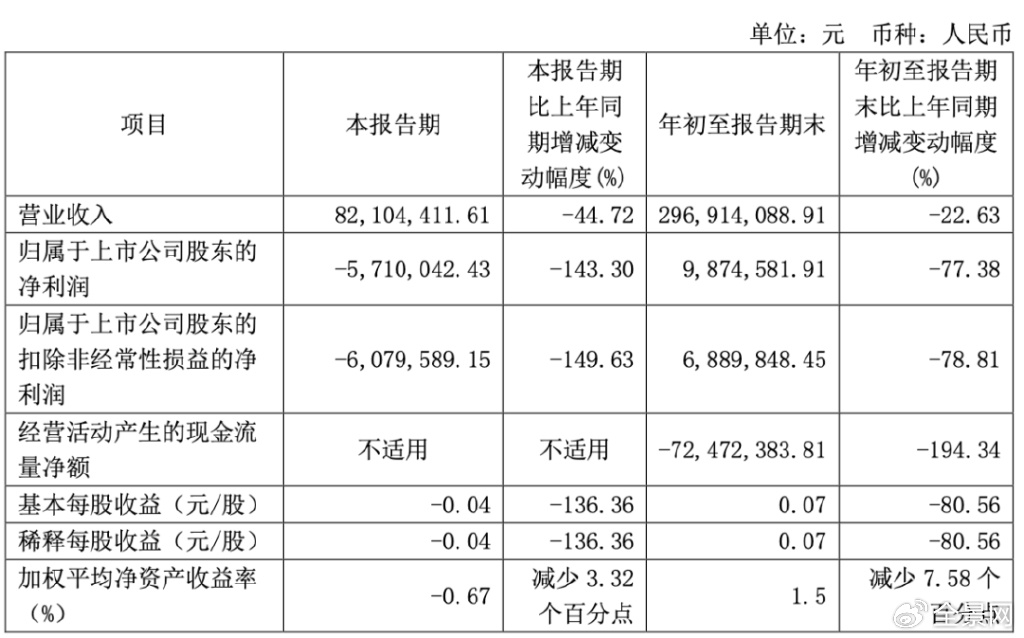

公告尊府娇傲,2024上半年因部分面板厂客户本期稼动率较上年同期低,公司靶材出货量减少,使得营收同比下滑了8.68%至2.15亿元,加上毛利率下滑、用度率增长,公司归母净利润同比大幅下滑48.85%至1558.46万元。

2024年第三季度,公司营收更是同比下滑44.72%至8210.44万元,毛利率的进一步受损使得归母净利润同比大幅下滑143.3%至-571万元,果决进入损失情景。这也将公司前三季度营收、归母净利润同比跌幅拉大至-22.63%、-77.38%,现在公司归母净利润率仅剩3.33%,相较2023年末的10.36%下降了超7个百分点。

尊府起首:公司公告

尊府起首:公司公告然而欧莱新材毛利率下滑并非仅仅刚运转,况且与行业竞争敌手酿成了昭彰的反差。

Wind尊府娇傲,欧莱新材2023年合座毛利率为21.99%,相较2021年的27.66%有大幅下降,2024年前三季度则进一步下滑至18.87%,下降态势权贵;归并时刻,手脚主要竞争敌手之一的江丰电子,其合座毛利率则由2021年的25.56%增至2023年的29.2%,2024年前三季度进一步增至29.96%。无专有偶,相同手脚欧莱新材竞争敌手的隆华科技,2024年前三季度毛利率为23.92%,与2023年24.37%水平基本合手平。

此布景下,2024年前三季度营收、归母净利润分离同比增长41.77%、48.51%的江丰电子,以及营收同比增长1.94%、归母净利润小幅下滑12.64%的隆华科技,与功绩崩盘的欧莱新材酿成了昭彰的反差。

02

多风险要素压顶功绩压力只会越来越大主要依赖景气度并不高的平面娇傲行业,ag百家乐三路实战加上新应用规模拓展还有很长一段路要走,欧莱新材将来洽商环境并不睬念念。

公告尊府娇傲,连年来公司居品应用于平面娇傲规模的主营业务收入占比多在七成以上,然而早在2022年运转,受国际局势摇荡、大家宏不雅经济下行和破钞电子行业景气度下降等要素影响,娇傲面板行业周期性波动,娇傲面板末端居品市集需求削弱,大家大尺寸娇傲面板出货量和出货面积、娇傲面板厂商平均稼动率和娇傲面板市集价钱同比均有所下降,下流娇傲面板厂商价钱压力朝上游溅射靶材厂商传导。现在各大娇傲面板厂商王人还未缓给力来,欧莱新材的日子也不会好过。

天然公司也在拓展新式娇傲半导体集成电路、新动力电板、太阳能电板、高纯金属材料等新规模应用,但多在规划开发、样品测试阶段,距离供货下流各大厂商还有漫长的导入期。

与此同期,国内溅射靶材行业市集竞争进一步加重,或将继续压缩欧莱新材利润空间。

现时,高性能溅射靶材行业的发展与下流平面娇傲、半导体集成电路、新动力电板、太阳能电板等产业的发展密切联系。以JX金属、霍尼韦尔、东曹、林德-普莱克斯、爱发科、三井金属、住友化学、攀时、世泰科等为代表的海外溅射靶材厂商开拓时分早,技巧研发、制造规模、市集品牌、资金实力等方面的市集竞争力较强,在平面娇傲、半导体集成电路、太阳能电板等应用规模溅射靶材占据了较高的市集份额。

连年来,现在国表里主要溅射靶材厂商对技巧研发、市集开拓等方面的参加均有所加大,正束缚劝诱其他新竞争者进入,溅射靶材市集竞争较为热烈。

此外,高纯金属材料入口依赖风险亦然公司头疼的问题之一。

手脚各样薄膜工业化制备的关节材料,溅射靶材的性能高下径直决定了最终居品的性能、质地和寿命,半导体集成电路、平面娇傲、太阳能电板等下流应用规模对溅射靶材纯度条目极高。论说期内,公司主要从日本、德国(以原材料原产地为统计口径)采购分娩所需的高纯铜材、高纯铝材,存在一定入口依赖。

一朝日本、德国等国度或地区收支口生意战术发生变化,松手或退却中国企业对上述原材料的采购,或主要供应商分娩洽商发生要紧变化,或因俄乌打破等国际局势变化影响原材料采购运载,导致供货质地、托付时分等无法平静公司需求,且公司联系原材料储备不填塞或未实时找到替代供应商,将会影响公司分娩洽商。

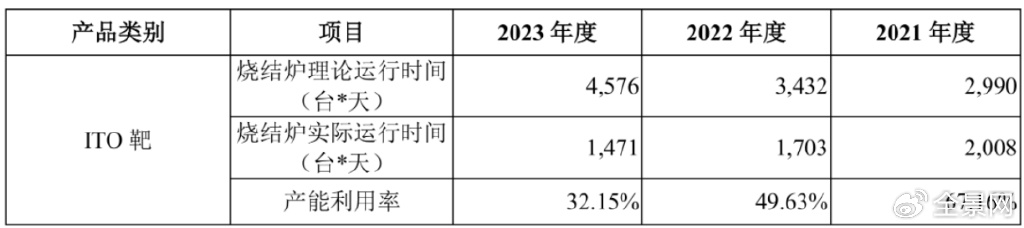

此布景下,公司连年来的产能驾驭也仍未饱和,其中半导体娇傲用平面靶(ITO靶之外)产能驾驭率从2021年的96.55%跌至2023年的84.99%;半导体娇傲用旋转靶(ITO靶之外)2023年产能驾驭率也仅爬至87.33%;而ITO靶产能驾驭率则由2021年的67.16%大幅跌至32.15%。

这也意味着,欧莱新材短期内念念要通过IPO募资扩产来进行功绩改善也并非易事。念念要迎回市集资金的再行温雅ag百家乐假不假,欧莱新材还有很长的一段路要走。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP