ag真人多台百家乐的平台官网 华润医药思补上“翻新”短板

发布日期:2024-08-05 10:49:26 点击次数:74

ag真人多台百家乐的平台官网

ag真人多台百家乐的平台官网

作家|胡青木

医药行业严冬下,仅有约三成的药企罢了了利润正增长。

目下,已有多家上市公司接踵败露了2024年功绩预报。其中,A股500家上市药企里,约300家进行了预报。

在这近300家药企中,罢了净利润正增长的约有四成。关联词,在剔撤离那些亏欠减少的企业后,净利润为正且罢了正增长的药企数目,占比降至约三成。

从以上不出丑出,大大都药企目下仍深陷泥沼,医药行业距离全面复苏尚有一段距离。不外,华润系旗下的多家药企却罢了了逆势增长。

目下败露了2024年功绩预报的5家华润系药企,归母净利润均罢了了正增长,其中博雅生物的增幅最高,东阿阿胶次之。概述来看,这几家药企的归母净利润,均保抓了两位数以上的增长。

值得闪耀的是,江中药业和昆药集团的营收却是下滑的,这也暴知道企业旧业务的停滞问题。旧业务的发展受限,新业务的开辟就显得尤为要道。

关联词,新业务思要有所斩获,绝非易事。关于药企而言,新业务往往聚焦于翻新药物研发、新兴诊治本事探索等鸿沟。

华润医药行为一家央企,能否在翻新药鸿沟得回壅塞?

增利靠的是控费

研发用度的高下,直不雅反应了药企在翻新药鸿沟的进入力度。

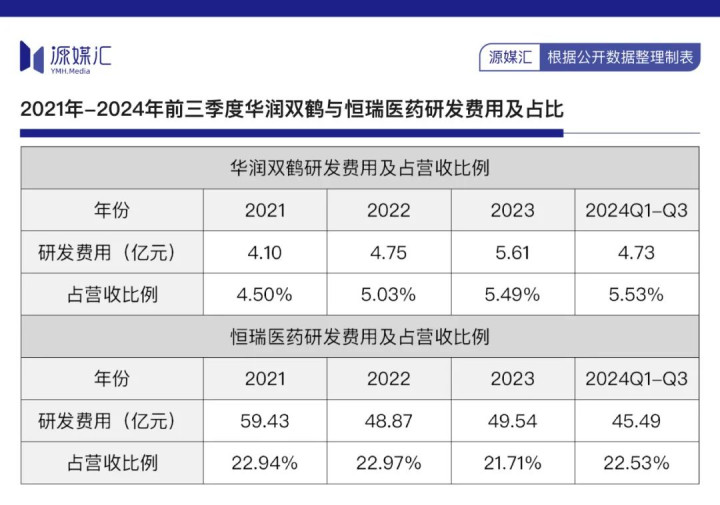

在华润医药的产业布局中,旗下7家A股上市药企,在研发进入方面的发扬与行业头部企业对比,差距显明。

2023年,这7家华润系药企的研发用度总数是26.38亿元,为同时恒瑞医药研发用度的53.25%,百济神州研发用度的20.59%;2024年前三季度,7家华润系药企的研发用度总数降至18.24亿元,为同时恒瑞医药研发用度的40.10%,百济神州研发用度的17.94%。

可见,与头部药企比拟,华润系药企在研发进入上的差距绝顶显明。

那么,在短缺研发进入的情况下,上述华润系药企是若何罢了两位数的净利润增长的呢?

谜底是:控费。

华润系旗下的江中药业,即是个很典型的例子。

健胃消食片行为江中药业的“现款牛”居品,多年来在营收中占据紧要隘位。天然乳酸菌素片和双歧杆菌三联活菌肠溶胶囊等居品构建了消化鸿沟的OTC居品矩阵,但举座上,除健胃消食片外,其他居品的市集影响力和销售十足值并不高。

关联词,2015-2023年时间,健胃消食片的复合增速是0%。这标明,江中药业的中枢居品增长乏力。

跟着市集需求的万般化和市集弥散度增多,江中药业启动向大健康业务转型。然则其保健品、食疗鸿沟转型的过程并不堪利。大健康居品和OTC药品“双线并行”策略,导致公司的销售用度高企,攀扯了企业的举座发展。

到了2024年,扫数这个词中药板块受上游中药材加价、高端消耗不景气、药店客流量下滑、中药集采动态联动等影响,功绩举座承压,江中药业也未能避免。

在此配景下,江中药业为了保抓利润增长,就只可靠控费了。

2024年前三季度,江中药业营收减少约8%。不外,公司归母净利润却逆势上扬,罢了了约7%的增长。从用度端来看,同时公司销售用度与贬责用度均有所下滑,两者筹备减少约2.02亿元,这成为公司归母净利润保抓正增长的主要原因。

近似的情况,AG百家乐是真实的吗也出目下了昆药集团的身上。

2024年前三季度,昆药集团总营收略有下落,归母净利润却罢了了微幅增长。究其原因,同时销售用度与贬责用度筹备减少3.28亿元,这一减少金额的确等同于公司的净利润,成为扶直其减收增利的要道身分。

由此看来,部分华润系药企防守利润增长,主要技能在于资本限度和业务结构退换。关联词,控费终有上限,当用度优化空间缓缓减弱时,企业若思不时保抓增长态势,就必须寻找新的增长引擎。

从行业发展趋势来看,翻新药研发和本事翻新已成为医药企业竞争的中枢。尽管华润医药在传统业务鸿沟领有深厚的积攒,但在翻新药鸿沟的布局相对滞后。

针对若何进一步擢升旗下企业的盈利武艺,以及若何推动这些企业的业务转型和翻新发展等问题,源媒汇发送邮件看护华润医药,截止发稿,对方未予回答。

翻新不可只靠并购

华润医药的业务布局涵盖了中药、化药和生物药等多个鸿沟。尽管中药企业宽阔研发用度较低,但华润在化药鸿沟的研发进入雷同相对有限。

华润双鹤行为华润医药旗下的化药平台,其研发进入天然逐年增多,但与行业跳跃企业比拟仍显不及。

在以前几年中,华润双鹤每年的研发用度从4.1亿元迟缓增多至6亿元,然则该项用度占总营收的比例一直在5%操纵。与之酿成显明对比的是,头部翻新药企恒瑞医药,每年的研发用度高达50亿-60亿元,约是华润双鹤的10倍。

此外,华润双鹤的在研管线中,绝大部分格局仍为仿制药研发,翻新药格局较少。尽管公司已冷落“本事驱动”和“翻新驱动”的战术转型标的,但在翻新药鸿沟的布局仍处于早期阶段。

出现这种终局的原因,大要与两家公司的效果互异关系。

有声息觉得,央企常常具有复杂的组织架构,部分央企的有想象历程较长,难以快速响应市集变化和翻新需求。此外,部分央企的翻新文化相对薄弱,短缺像互联网企业或民营企业那样的翻新引发机制。

在此配景下,华润医药不得不更多地依赖外部收购来寻求壅塞。

2024年华润入主天士力,即是一个可以的尝试。

天士力行为中药行业的龙头企业之一,领有深厚的研发底蕴和巨大的翻新药管线。截止2024年中期,天士力已构建了包含101款在研居品的研发管线,其中40款为1类翻新药;在临床推动方面,35款居品已进入临床检修阶段,另有25款正处于临床II期或III期的要道阶段。

值得一提的是,天士力的研发用度一直名列各大中药企业前方。

2023年,天士力以高达9.17亿元的研发用度,位居72家中药上市企业之首;2024年前三季度,公司的研发用度降至5.65亿元,天然位次滑落至行业第三,但仍名列三甲。

由此看来,华润入主天士力,亦然为了快速弥补本事短板,但后续两边也濒临整合风险和资本问题。

尽管华润医药在中药和大健康鸿沟布局等闲,且通过并购不休膨胀业务邦畿,但在翻新药鸿沟的短板,已成为其发展瓶颈。跟着医保局对翻新药扶抓力度的不休加大,翻新药财富的紧要性愈发突显。

华润医药畴昔是否会加大翻新药鸿沟的进入,或通过并购等方式补都翻新短板,仍需不雅察。

罕见声明:以上实践仅代表作家本东说念主的不雅点或态度,不代表新浪财经头条的不雅点或态度。如因作品实践、版权或其他问题需要与新浪财经头条商量的ag真人多台百家乐的平台官网,请于上述实践发布后的30天内进行。