2024年的白酒股“凉透”了投资者的心。

去库存、东谈主事震动、事迹分化、价钱倒挂……白酒业的挤压竞争跟着退换不绝深化变得更为狰狞,成本市集也用真金白银投出了除掉的一票。

从2024年第三季度来看,A股20家白酒上市公司中,有快要一半的公司贸易收入出现了负增长。即便在头部企业中,也只消贵州茅台、山西汾酒两家公司第三季度事迹还能保抓两位数增长。

规矩2024年临了一个来回日,20只白酒股总市值为33384.00亿元,较上年着落5065.55亿元,同比下降13.17%。2022年、2023年的跌幅辞别为14.62%、11.15%。这也意味着行业退换过问第三年,依然未见好转。

有机构展望,2023年-2025年ag百家乐技巧白酒企业平均每股收益复合年均增长率,将从2020年-2023年的19%放缓至8%。

另据胡润究诘院发布的《2024全球首发·胡润中国食物行业百强榜》,2024年上榜白酒企业达到24家,比2023年减少1家;各品牌价值多量下滑,8家跌幅30%以上。

2025年依然拉开帷幕,这个春天会不同样吗?

全见识“减慢”

公开贵寓露出,自1989年以来,白酒行业三起三落,由量价都升的扩容式增长,发展到量减价升的挤压式增长,周期拐点持续为对白酒需求产生较大影响的宏不雅经济变化、政策变化、食物安全事件等。

白酒行业产量及规上企业数目辞别在2016、2017年见顶后逐年下降。2022年于今,疫情导致消耗场景缺失,疫后经济疲软导致商务需求抓续下滑。2024年,白酒行业深度退换还在不绝,“减慢”成为年度要道词。

回来二级市集全年证实,2024年,A股20只白酒股一谈录得区间着落。其中,五粮液跌幅最小,为0.19%;舍得酒业最大,为31.82%。此外,金种子酒、泸州老窖、岩石股份3家跌幅均向上25%。

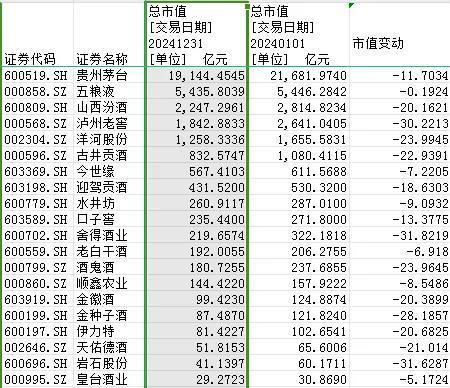

市值层面,A股20家白酒上市公司市值,呈现台阶式散布,相互间落差光显。规矩12月31日,贵州茅台总市值为19144.45亿元,跌破2万亿元。

天然在白酒行业“一股独大”的口头莫得改动,但在A股大盘中的名次跌落至第二位,低于22844.69亿元市值的工商银行。这亦然2020年贵州茅台成为“A股之王”后,初度跌落榜首。

“江湖上大哥不好当,老二也不好当,尤其是当过大哥的老二。”前董事长李晨曦的这句话,谈出了五粮液的心有不甘。近些年,五粮液加速了追逐茅台的门径,但依旧可望不行即。

规矩12月31日,五粮液总市值为5435.80亿元,与贵州茅台收支超1.3万亿。

相较之下,白酒股市值“老三”的争锋较为热烈。山西汾酒、泸州老窖、洋河股份总市值辞别为2247.30亿元、1842.88亿元、1258.33亿元。

古井贡酒于2020年站上千亿市值,但最终没能扛过行业退换的寒风,规矩12月31日,总市值跌破千亿,为916.1亿。

在此以外,500亿-1000亿元市值区间还有今世缘1家,ag真人百家乐每天赢100总市值为567.41亿元。上年老入500亿门槛的迎驾贡酒守卫战失利,在2024年底总市值跌落至431.52亿元。

二线白酒中,总市值下滑最多的是酒鬼酒,链接两年下滑后,已从2021年底的690.4亿,跌到脚下的180.7亿。金徽酒、金种子酒、伊特酒三只个股则掉出百亿市值区间。

尾部酒企中,成本市集在华润接办金种子酒后迟迟无法莳植出新增长的布景下,一直在不雅望。至于岩石股份,因其关联方海银资产处置有限公司“爆雷”被立案考察,随后,董事长韩啸被禁受刑事强制措施,公司筹商情况急转直下,股价亦然一度崩盘。

泉源iFinD

事迹层面,2023年前三季度,茅台、五粮液、汾酒、洋河、泸州老窖、古井贡酒的利润增幅辞别为19.09%、14.24%、32.68%、12.47%、28.58%、45.37%;2024年前三季度,六家企业的利润增幅辞别是15.04%、9.19%、20.34%、-15.92%、9.72%、24.49%。头部酒企利润本年总体增速光显下降。

泉源iFinD

品牌价值层面,左证《2024全球首发·胡润中国食物行业百强榜》,白酒行业品牌价值平均跌幅达到22%以上,迫切影响身分是产能满盈、供需不屈衡、消耗左迁等身分导致白酒价钱下降。其中,跌幅最大的是金种子酒,跌幅达到50%,被“腰斩”。

跌幅30%以上的品牌达到8家,辞别是金种子酒、舍得、珍酒李渡、酒鬼酒、泸州老窖、国台、洋河、水井坊、古井贡酒。其中,酒鬼酒品牌价值从2021年的岑岭到2024年下降了粗略。

2025年会好吗?

诚然,白酒业的深度退换还在不绝。但业内东谈主士多量觉得,白酒是一个长周期产业,应有发展的信心。

事实上,一些白酒企业依然在补都短板、夯实根基、培固本源,通过主动转型退换,优化家具结构,为下一次升空奠定更为坚实的根基。白酒上市公司也纷繁加强市值处置,至少包括增抓、分成、回购三大举措中的一种。

公开数据露出,2024年,白酒行业前六大上市公司贵州茅台、五粮液、山西汾酒、洋河股份、泸州老窖、古井贡酒一谈已官宣或已施行2024年度中期分成。按照各家分成决策数据推算,六家公司2024年度中期分成系数将派发向上490亿元。

其中,贵州茅台、五粮液还接踵发布将来3年股东报酬筹商。有分析东谈主士觉得,白酒企业纷繁通过分成形貌回馈股东,一方面彰显了公司对自己筹商发展的信心,另一方面积极回馈投资者也有望提振市集样式。

在行业众人看来,白酒发展新周期下,“高端化转型”“品牌升级”是当下行业两大发展主题。新的竞争主题下,是新的市集口头与消耗需求,也酝酿着新的机遇、赋存着新的危急。

比如,2024年以来,五粮液屡次对外强调1618五粮液的计谋地位,遵守推出千元价钱带宴席第一品牌,其所证实出来的壮盛增长力量依然很了了。老白干酒则抓续鼓动丰联酒业的领受重组方针,擢升品牌协同的后果。

为寻找新的增量市集,不少酒企还拿出利润来扩大对白酒家具的研发。2024年前三季度,20家上市酒企的总研发用度依然向上10亿元。

2025年,白酒股会演出一出怎样的“好戏”呢?