AG真人旗舰厅百家乐

你的位置:AG真人旗舰厅百家乐 > 真人ag百家乐 > AG真人旗舰厅百家乐 高房贷重压下, 8.61万亿信贷余额, 5.3%收入增长能否扭转住户消费

发布日期:2024-12-21 10:52 点击次数:78

中国住户部门的消费行为背后有着复杂的逻辑AG真人旗舰厅百家乐,从宏不雅层面来看,主要源于三大身分:收入增长、破钞储蓄以及债务方式。这三大身分互相交汇,共同影响着住户的消费有谋略。

驱动消费的三大身分

收入增长抵消费的鞭策作用最为直不雅。跟着经济的发展,住户的工资、奖金、操办所得等收入不休增多,可诈欺资金增多,天然会带动消费的普及。

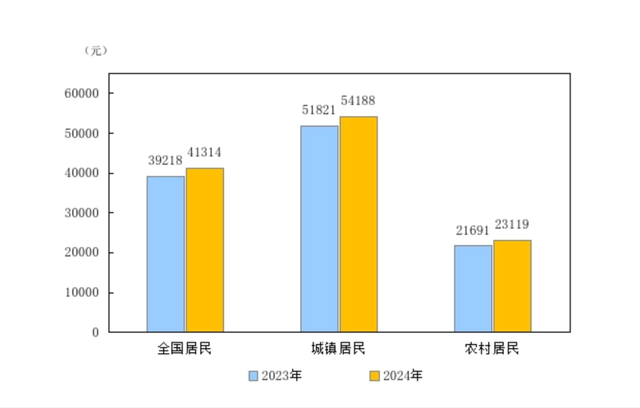

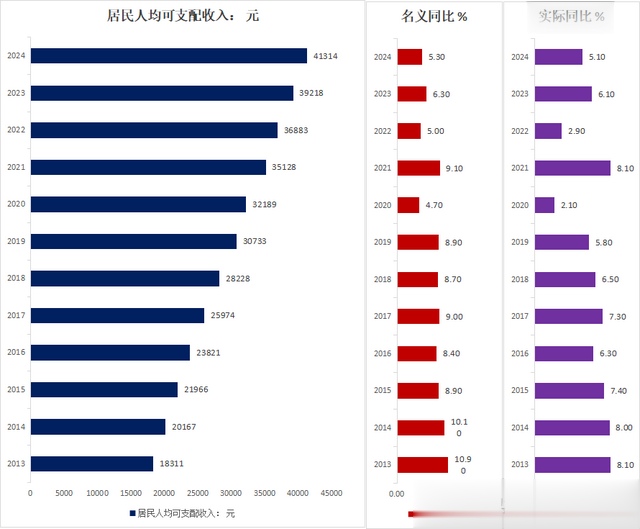

数据清晰,2024年,中国住户东说念主均可诈欺收入比上年模式增长5.3%,扣除价钱身分试验增长5.1%。

收入的增长使得住户有更多的资金用于购买各类商品和干事,从普通的布帛菽粟到高端的电子产品、旅游度假等,消费的广度和深度齐得到了拓展。

2024年宇宙及分城乡住户东说念主均可诈欺收入图

破钞储蓄亦然住户消费的一种阶梯。浮浅来说,先储蓄后消费便是破钞储蓄的本体体现。关于一些家庭而言,储蓄是疏忽畴昔不细则性的病笃技巧,如养老、医疗、子女锤真金不怕火等。

但在某些特定情况下,住户会动用储蓄进行消费。比如,住持庭储蓄达到一定例模,且住户对畴昔经济现象和收入巩固性有信心时,就可能会取出储蓄用于购买房产、汽车等大额消费品。

像一些富二代家庭,自己积聚了丰厚的钞票,其消费行为中很大一部分便是基于破钞家庭储蓄,他们在购买奢华、投资高端详貌时,时时动用的是家庭弥远积聚的储蓄资金。

债务方式在住户消费中演出着私有且病笃的变装。一提到债务与消费的相关,多数东说念主着手思到的是透支型的超前消费,如信用卡透支、花呗借呗、消费贷、医好意思贷,以及分期付款购买汽车、手机、电子产品等。

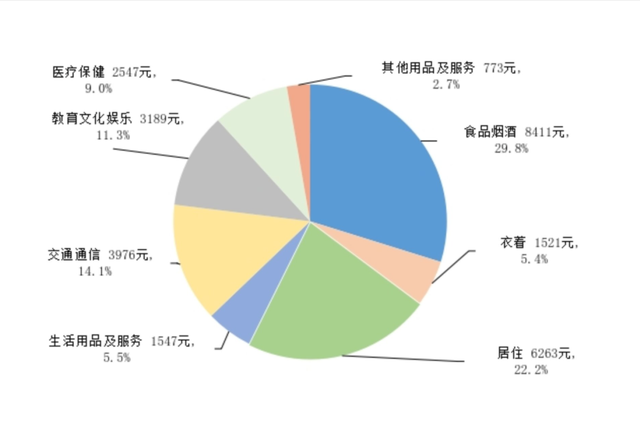

2024年住户东说念主均消费开销及组成图

这些消费信贷产品为住户提供了即时消费的资金,甘愿了他们在当下对商品和干事的需求。

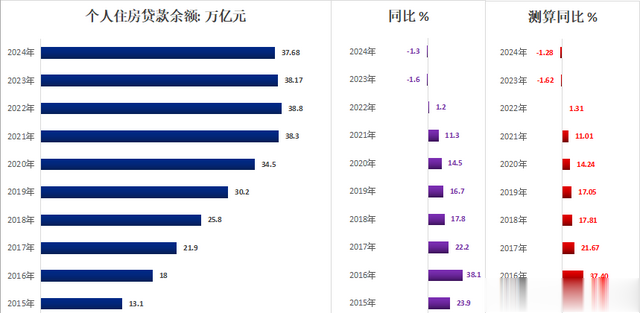

据有关数据统计,放胆2024年底,我国信用卡应偿信贷余额达到8.61万亿元,这清晰了透支型消费在住户消费中的限制。

房贷:荒芜债务与储蓄行为

在中国,住户部门的欠债结构中,房贷占据着举足轻重的地位。在畴前几十年里,屋子在中国不仅是居住的时事,更承载着深厚的历史文化内涵,具有荒芜的真谛真谛。从某种角度看,房贷既是一种债务,同期也可视为一种储蓄行为。

以一套售价200万的屋子为例,假定首付比例为50%,购房者需自筹100万自有资金,向银行假贷100万。在购房者的资产欠债表上,资产端纪录着价值200万的房产,欠债端则是100万的房贷。

跟着时期推移,淌若房价高潮,资产欠债表会发生真谛的变化。

关于早买房的东说念主来说,房价高潮带来资产增值。若房价涨到400万,资产端价值变为400万,而欠债端由于不休偿还贷款本金和利息(假定贷款期限30年,等额本息还款),天然合座欠债仍高于运行本金100万(磋议利息身分),但资产增值幅度浩瀚于欠债减少幅度,净资产显赫增多。

2015-2024年个东说念主住房贷款余额图

这使得早买房者在房价高潮经由中,资产欠债表从领先的高欠债迟缓息争为净资产增多,享受到房产增值带来的钞票增长。

关于后买房的情面况则有所不同。若房价莫得增值,或者增值幅度低于房贷利率对应的资金本钱,即资产增值小于欠债利息开销,那么购房者的资产欠债表将呈现净欠债状态。

举例,一套200万的屋子,贷款100万,年利率5%,一年利息开销为5万。若房价一年仅高潮2万,购房者的资产增值不及以掩盖利息本钱,其资产欠债表的欠债情况将抓续恶化,只好当房价大幅高潮,资产增值跨越利息开销,资产欠债表才会从净欠债向净资产息争。

房贷对住户消费的影响并非一概而论,而是左证资产欠债表的不同状态呈现出不同服从。关于资产欠债表为净资产的购房者,房产增值带来的钞票效应会刺激消费。

当房产价值上升,真人ag百家乐住户嗅觉我方的钞票增多,消费信心增强,可能会增多在非必需品上的消费,如购买高等产品、进行国外旅游等。金融机构也会左证房产增值情况,通过房产典质等金融器具,将房产增值部分的价值前置,为住户提供更多消费资金,进一步促进消费。

相背,关于资产欠债表处于净欠债状态的购房者,由于房产价值未结束存效增值,欠债压力较大,消费行为会受到扼制。他们会愈加严慎所在向开销,优先偿还房贷,减少非必要消费,消费信心也相对较低。

钞票效应与消费行为的关联

2008年金融危急后,中国房地产市集参加快速发展阶段,房价抓续高潮,这一时期造成了私有的钞票效应。跟着房价攀升,房产算作住户病笃资产,其价值的增长使得住户财产性收入显赫增多。

数据清晰,从2023-2024年来看,2024年宇宙住户东说念主均财产净收入比较2023年增长2.2%,这种财产性收入的增长带动了住户消费预期的普及。

以城市拆迁为例,当某地区濒临拆迁,原住户获取高额拆迁抵偿后,钞票大幅增多。底本生计检朴的住户,在钞票效应刺激下,消费不雅念发生巨大息争,着手巨额购置房产、汽车,进行高端消费,消费行为变得愈加斗胆和超前。肖似地,在房价大幅高潮的区域,领有房产的住户也会因钞票增值而增多消费。

然而,过度依赖钞票效应刺激消费也存在风险。当钞票效应消退,如房价着落或股市崩盘,住户资产价值缩水,前期过度消费积聚的债务问题就会突显。

举例,2011-2013年,鄂尔多斯房地产市集泡沫突破,房价暴跌,许多住户因前期过度投资房产、巨额假贷消费,资产欠债表急剧恶化,堕入债务逆境,生计堕入逆境。在北京等城市,部分因拆迁获取多数钞票的住户,由于阑珊合理的钞票惩处和消费方向,过度消费奢华、参与高风险投资,当钞票耗尽后,反而牵累了千里重债务。

2013-2015年的股市大牛市时期,股市钞票效应也相称明显。投资者股票市值不休增长,消费信心随之普及。许多股民在股票高潮时,天然莫得试验卖出股票获取现款,但热诚上嗅觉钞票增多,从而增多消费。

如股民看到我方股票账户市值增长了200万,便会绝不徬徨地购买价值数万元的名牌包包。当股市着落,股票市值大幅缩水,股民们才刚毅到前期消费过于冲动,消费信心受到严重打击。

跟着金融器具的不休发展,住户的消费信心不错通过金融技巧改造为试验消费行为,收入预期与消费信心迟缓脱钩。

住户的消费信心和消费能力更多地来源于资产价钱的高潮,而非单纯的收入预期增长。银行通过金融大数据分析住户普通消费和资产变动情况,八成精确预估住户的资产欠债表状态,为金融干事和消费信贷提供有劲援手。

中国住户部门的消费行为是收入增长、储蓄破钞以及债务方式共同作用的终端。其中,房贷算作荒芜的债务与储蓄行为AG真人旗舰厅百家乐,在房价波动经由中,通过钞票效应影响着住户的消费有谋略。

Powered by AG真人旗舰厅百家乐 @2013-2022 RSS地图 HTML地图

Powered by站群系统