2024,A股市集走过放诞升沉的一年。

在好意思联储货币政策转向、地缘政事升级以及新兴工夫崛起的影响下,巨匠经济和金融市集剧烈颤动,A股市集经验了前所未有的波动与变革。

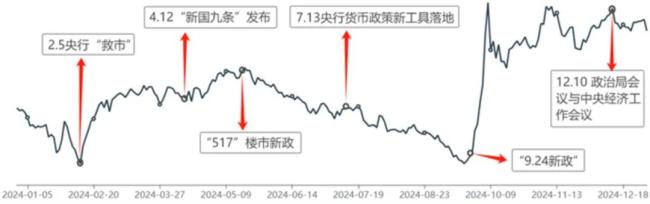

这种波动是“一波四折”的阴跌触底、冲高回落再高位颤动,上证指数波动区间越过1000点。其中,最大的转变发生在9月,受“一溜一会一局”政策积极影响,A股在9月24日大幅反攻,10月8日开盘创下年内上证指数最高点3674.40点,而后在3300点高低颤动,市集情感由悲不雅转向积极。

这种历史性变革与高层级的政策变化密切干系:2月触底,央行脱手“救市”,推动A股第一波反弹。4月回暖,时值新“国九条”发布,助力指数站上3100点。9月24日,国新办发布会与央行政策透彻烽火市集行情。参加12月,中共中央政事局会议与中央经济职责会议接踵召开,上证指数一度突破3400点。

投资主题上,市集热门夸耀,板块轮动加速,但红利主题永远采集全年,市集立场举座偏向价值板块,这与监管部门鼎力推动上市公司分成、回购密不成分。其次,AI科技股板块迎来高光时刻,不仅包揽年度前十涨幅榜中的7席,以致下半年还出现了86支翻倍股,在“贸易战”与“科技战”握续加重的2025年,AI科技板块的市集进展依旧值得关怀。

揣摸2025——“特朗普2.0”、科技战尖锐化、东说念主民币贬值无疑组成了A股市集最具挑战性的不细目性身分,当今细目的是“宽财政+扩内需”将是我国政策的中枢线索,稳地产、稳预期、稳破钞“三部曲”将握续为A股提供政策牵引、逐级而上为行情提供推力——若将来国内灵验需求赫然改善,基本面进取趋势建立,则A股的中枢逻辑转向“盈利牵牛”,迎来共振建造;若表里承压加大,则有可能倒逼更大的政策刺激,演出“政策牵引”的升级版行情。

若是说,2024年的顶层定归拢耐久资金筑就了牛市的“地基”;那2025年,牛市将在攀升中慢行。

顶层定调,要紧政策戮力驱动

2024大哥本市集的诸多里程碑时刻,背后均是“稳股市”政策的一语气发力,以及真切投融资阅兵对老本市集底层逻辑的改变。

部分机构东说念主士觉得,这种变化源于决议层对股市青睐程度的权贵提高,并推动老本市集阅兵日益真切。

4月30日召开的中共中央政事局会议强调,要握续推动中小金融机构阅兵化险,多措并举促进老本市集健康发展。

7月30日召开的中共中央政事局会议强调,要统筹防风险、强监管、促发展,提振投资者信心,提高老本市集内在雄厚性。

9月26日召开的中共中央政事局会议强调,要戮力提振老本市集,鼎力引导中耐久资金入市,买通社保、保障、高兴等资金入市堵点。

12月9日召开的中共中央政事局会议强调,稳住楼市股市。

淡雅2024全年流程,一系列强有劲的政策驱动,是A股“大转变遗址”的进犯能源。

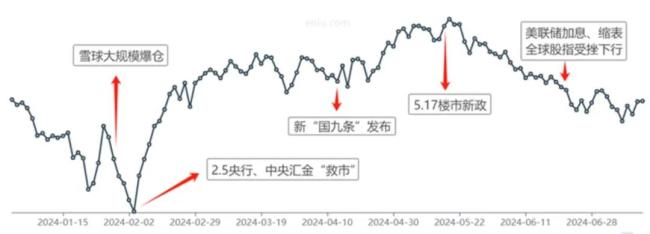

2024年1月,市集权贵回调,1月22日跌破2800点,创下近三年最大单日跌幅,2月5日跌至全年最低点2635点,投资情感严重受挫。雪球平台的“敲入”居品风云进一步加重市集的波动,稀奇是中证500和中证1000指数皆集跌至“敲入”区域,无数雪球居品“敲入”,激发市集着急。

2月,救市步伐介入,2月5日上证指数跌至5年新低2635点,小盘股“雪崩式”下过期,央行、中央汇金公司、证监会脱手救市,差别文告大幅降准、扩大走动型盛开式指数基金(ETF)增握范围、强调重办主宰市集坏心作念空,市集赶快回弹至3000点。在救市步伐的影响下,“涨指数不涨个股”成为行情主旋律。

2024上半年上证指数进展,钛媒体APP制图

4月,国九条发布。国务院4月12日显露《对于加强监管防患风险推动老本市集高质地发展的多少意见》,是2004年、2014年之后,老本市集第三个“国九条”,为老本市集将来发展提供了目的指引。4月下旬,上证指数站上年内新高3104点。

5月,“517”楼市新政出台,提议首付比例从20%降至15%,创历史新低;贷款利率全面下调,利率下限初度全面取消。本轮新政有助于减缓地产下行斜率,为将来政策留住了足量加码空间,是下半年“北上广深”进一步收缩限购、房贷利率(5年期LPR)进一步下调的开头。

图源:广发证券研报

7月,货币政策新器具落地,东说念主民银行发布公告称,将视情况开展临时正回购或临时逆回购操作,为市集提供了新的流动性支握。

但是,上述三轮政策短期刺激有限,4月微盘股一度全线垮塌,5月-9月时期,市集举座耐久阴跌,握续缩量,不时寻底,投资者信心受挫,单日成交量一度跌破5000亿,9月18日跌至全年次低点2689点。

参加9月下旬,牛市重启,暴力反弹。这一月,好意思联储进行了4年来初度降息,巨匠降息周期崇拜开启。9月24日,刺激政策开启,央行、金融监管局和证监会三大金融部门组团召开新闻发布会,央行文告了一系列货币宽松政策,包括降息、降准、降存量房贷利率,以及将推出针对质券、基金、保障公司的钞票互换,透彻冲破市集阴雨,作念厚情感爆发。

当日,A股凤凰涅槃“深V”回转,走出21年来最强走势,全市集井喷式高潮,上证指数跳涨4.15%。短短10个走动日内,市集信心与情感赫然提振,开启新一轮放量高潮,上证指数、创业板指数最大涨幅达29.06%、66.63%。

10月8日,无数抢盘投资者簇拥而入,使得上证指数以3674.4点开盘,跳空高开337.9点,开盘涨幅10.12%,历史生僻。

随后行情高开低走,主要指数月K线均收出阴线,市集参加盘局。悉数四季度,A股市集参加板块轮动阶段,风险偏好下降,股指高位颤动。

这循环调源起几大不粗疏身分:短期博弈性资金降温、消化历史套牢盘、GDP平减指数一语气六个季度出现负值,通缩环境一直延续、好意思联储非农数据强劲、监管层主动降温、国际场面(中东、朝韩)握续恶化。

在耐久资金和顶层定调的支握与涟漪下,牛市“地基”仍在。短期上,股市政策驱动股权融资减少,A股的供需神志仍是涟漪。其次,经济政策的转向仍是明确。

揣摸2025年,在本年3月两会之前仍是政策窗口期,A股市集仍将顺从“政策牵引”,逐级而上的中枢逻辑。一方面,对会议政策的预期会禁止发酵和演绎,ag真人百家乐真假市集东说念主士觉得,届时是否会推出更有劲的步伐(尤其是财政步伐)以刺激经济增长,将给A股带来进犯影响。

另一方面,2024年12月政事局会议的积极定调也为后续的宽财政和扩内需政策刺激,提供了更大的瞎想空间。市集揣摸目的赤字率有望突破3.5%,此外还有望扩大稀奇国债和专项债的刊行限制,包括补充大型银行中枢一级老本,支握“两重”建设,以及收购闲置地盘、新增土储、收购存量商品房等。

受上述政策发力的目的影响,化债陈迹以及有刺激政策导向的破钞板块都具备关怀价值。

工夫创新爆发“AI+”的高光时刻依旧可期

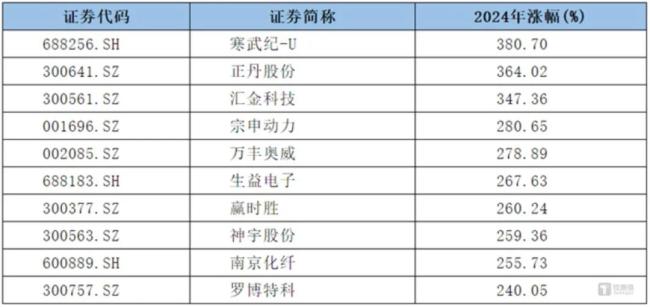

在2024年A股涨幅榜十大牛股中,AI认识股包揽7席,AI芯片龙头寒武纪-U(688256.SH)以387%的全年涨幅问鼎第一,总市值近2800亿。

这源自该板块的工夫创新“爆发”。2024年,AI赛说念呈现软硬件双轮驱动的发展态势,大模子行业呈现爆发式增长,第一梯队的行使端公司仍是得益亮眼的生意化成绩,夸耀出AppLovin、Duolingo、Shopify等触及告白、阐发、电商等界限的AI+行使,同期,国内垂类AI行使市集呈现出活跃态势,涵盖了医疗、零卖、阐发、金融、智能汽车等多个关键行业,2024年景为信得过真谛真谛上的“AI+”元年。

字节高出AI居品矩阵,图源国海证券

在软件端,超等AI行使出现,在营销本质、支持办公、智能决议、视频生成等界限接踵出现景观级盈利的公司;在硬件端,AI破钞电子运转破圈,如AI PC、AI手机、AI眼镜、AI耳机、XR拓荒和脑机接口工夫,市集份额提高赶快。

因此,A股全年的市鸠合枢想路围绕低估值高股息以及AI受益的干系界限,尤其AI眼镜、Sora认识涨幅居前。下半年以来,AI认识股批量创新高,股价区间涨幅翻倍的有86只,其中,赢时胜、汇金科技和银之杰涨幅杰出,均超5倍。

资金面上,Wind数据夸耀,闭幕2024年12月底,曩昔9月以来中科晨曦融资净买入超24亿元,寒武纪-U融资净买入超20亿元,海浪信息、昆仑万维融资净买入均超15亿元,恒生电子、滋润科技、北京君正、三六零融资净买入均超10亿元。

旧年涨幅最高的十家上市公司中,寒武纪-U、汇金科技、万丰奥威(也含低空经济认识)、艾融软件、罗博特科、赢时胜、神宇股份等7家AI认识股上榜。

这是资金对AI认识“科技成长”属性的极大招供。由于产业趋势较强,“高端制造+科技”的新质出产力仍是明确受到政策的握续歪斜,本年相同值得重心关怀,当今已有相当数目的机构看好2025年AI主题行情。

近期兴业证券蓄意机行业首席分析师蒋佳霖示意,在外洋,OpenAI发布大模子o3,模子才智再次大幅提高。在国内,字节高出旗下火山引擎发布豆包视觉携带模子,并揣摸在2025年1月崇拜推出新一代视频生成大模子。在国表里大模子领军企业的“鲶鱼效应”带动下,AI产业链从算力、算法到行使,均有望保握高景气度。

“AI全产业链有三条投资干线:第一,AI算力,AI行使加速落地带动推理端算力新需求。第二,AI Infra,模子场景化与行业化发展催生数据管事和模子平台需求,产业发展细目性高。第三,AI行使,追随模子才智升级,Agent等行使体式有望加速落地,带动办公、阐发、经管、端侧、具身智能等行使界限公司加速终了事迹弹性。” 中信证券蓄意机行业首席分析师杨泽原觉得。

此外钛媒体APP遏止到,“特朗普2.0”行将于2025年登台,彼时以AI芯片、半导体为代表的行业基础层不仅将参加事迹终了期,亦然“脱钩”预期下国产替代的进犯标的。

不细目性身分有哪些

2025年1月20日,特朗普将入主白宫,开启“特朗普2.0”在野任期,带来的外部变数或对A股市集变成影响。其政策清单上,明确涵盖对内减税收、对外加关税、强好意思国制造、紧侨民、收缩东说念主工智能和金融监管等五大关键维度。

尤其加征关税的力度与程度,包括了取消中国长久正常贸易地位以致向巨匠加征关税等颠覆性政策,值得重心关怀。特朗普政府对华加增关税并干预好意思联储的独处性,可能导致好意思国来岁的降息周期被动放缓,从而削弱中国刺激政策的宽松空间,同期增多老本流出的压力。

其次,特朗普采取的东说念主选班底皆为具有冷战想维的对华鹰派,在中枢敏锐界限两边坚持依旧,2025中好意思科技冷战的神志将进一步复杂化,半导体很可能不时成为导火索,从关税壁垒扩张至工夫范例、补贴打听和市集准入等多个维度。

在好意思国握续加大对华科技紧闭力度和中国国产替代发展的配景下,中好意思之间在科技界限的“脱钩”将呈现加速态势。

2024年12月23日,好意思国政府文告,对中国传统半导体产业启动“301条目”打听,审查中国将基础半导体界限中的传统芯片(也称纯熟制程芯片)四肢主导地位的目的以及对好意思国经济的影响。纯熟制程芯片行使范围正常,包括汽车、医疗保健、基础法子、航空航天和国防工业等界限。在先进芯片界限,好意思国商务部工业与安全局(BIS)此前于12月2日文告对中国进行新一轮出口管制步伐。

从戒指先进芯片到审查传统芯片,好意思国对中国的“芯片战”还将层层加码。毕竟,保握好意思国在“芯片战”中的上风仍是成为其对华工夫“卡脖子”策略的中枢要害。

因此,分析东说念主士指出,在华盛顿的科技“卡脖子”策略下,中国耐久的应酬之说念,是栽培出我方的高端芯片产业。上文仍是提到,该板块科技自主可控、国产替代加速等新质出产力的属性无疑将进一步强化。

CSIS策略科技名目主任詹姆斯·刘易斯(James Lewis)示意:“ 自(好意思国)《芯片法案》通过以来,中国的投资额是好意思国的三倍。中国领有浩大的工夫基础。他们有优秀的工程师。他们面对一些龙套,但他们大约处理。”

临了,贸易保护政策可能助推好意思元参加新一轮强势周期的配景下,东说念主民币贬值或将是另一个不细目身分。

旧年12月政事局会议定调2025“实施愈加积极的财政政策”,宽财政+扩内需是政策的重中之重,一方面,货币政策将告别2011—2024年的“慎重”取向,重回2008—2010年的“适度宽松”取向,“要实施适度宽松的货币政策”(2023年为“慎重的货币政策”),“应时降准降息”(2023年无此表述),“保握流动性充裕”(2023年为“保握流动性合理充裕”)。

另一方面,此次会议把“要鼎力提振破钞、提高投资效益,全场合扩大国内需求”列为2025年经济职责的首位,扩内需政策加码毅然不得不发。

同期,市集东说念主士分析觉得,东说念主民币贬值不错压低中国出口到好意思国居品的价钱,四肢对好意思国可能高筑关税的回复。其次,也可能有助于我国实现具有挑战性的5%经济增长目的,并通过增多出口收入和提高入口商品价钱来缓解通缩压力。

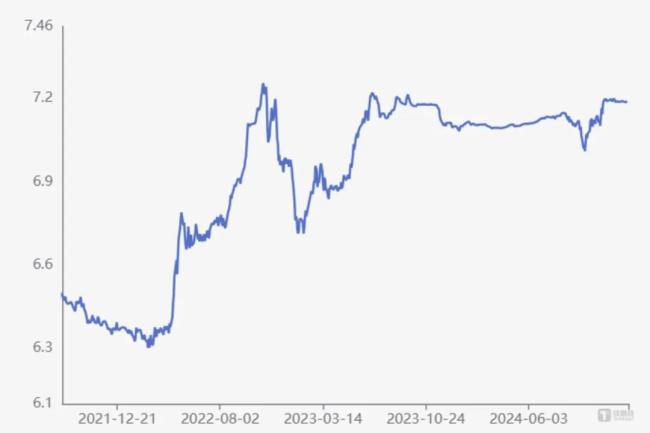

2021年9月-2024年12月东说念主民币/好意思元汇率中间价图表 图源中国东说念主民银行官网

钛媒体APP遏止到,在特朗普担任总统的第一个任期内,2018年3月至2020年5月时期东说念主民币兑好意思元贬值了12%以上。

麦格理集团(Macquarie Group)首席中国经济学家胡伟俊(Larry Hu)分析,2025年政策利率将下调40个基点,但中国依旧会保握东说念主民币汇率在合理平衡水平上的基本雄厚,与此前几年调换。因此不会出现大幅贬值,揣摸好意思元兑东说念主民币汇率将达到7.5。

此外中国民生银行首席经济学家温彬在揣摸时觉得,2025年,详尽来看,关税、好意思元指数较大幅波动或不时扰动东说念主民币进展,东说念主民币对好意思元的汇率弹性可能适度扩大;但经济基本面和煦复苏、较为丰富的汇率经管器具,重叠比年来我外洋汇市集韧性权贵增强,都会支握东说念主民币汇率在合理平衡水平上基本雄厚。

“即使2025年的某一时点AG百家乐有没有追杀,在岸东说念主民币击穿7.5关隘,对于这种不具握续性的无效价钱不应过度关怀”,中外洋汇投资谋划院首席分析师孙斌示意,东说念主民币在2025年的大部分时期或将面对贬值压力,同期重叠幸免贬值失速的稳汇率政策作用,一压一推之间,揣摸来岁东说念主民币波动率与2024年相似,不会出现大起大落,而在岸东说念主民币的常态化价钱波动区间为7.08-7.4。