百家乐AG点杀 2025新动力车保费疯涨, 投保难成灾, 车主该何去何从?

2024-08-31 12:21:46

新动力车保费涨得让东说念主头大,车主们都快哭晕在茅厕里了百家乐AG点杀,这事儿可不是闹着玩的,搞不好真要影响我们老匹夫的钱包子。

这事儿可真的让东说念主摸头不着,前两天我外传邻居家那辆新买的电动车保费一下子就涨了好几千,差点没把他给气晕当年,你说这岁首买个车容易吗,戒指保障用度比油钱还贵,这谁顶得住啊。不光是时时老匹夫,就连那些开网约车的司机师父们也受冤负屈,原来挣点用功钱就阻截易,目下保费一涨,那点收入都快不够填这个穴洞了。更别提那些跑运输的货车司机了,外传有东说念主的保费从一万多径直飙到两万多,这哪是在开车啊,险些是在烧钱。可你要说不买保障吧,那更是寸步难行,这不是把我方架在火上烤吗。有些东说念骨干脆就毁灭新动力车了,又再行开起了老旧的燃油车,这可真的半上落下啊。

提及来这事儿还真不行全怪保障公司,东说念主家亦然被逼的没主义了。你想啊,新动力车出事故的概率比燃油车卓毫不少,况且一朝出事,维修用度险些便是天文数字。前段时刻我外传有辆电动车就因为底盘磕了一下,戒指修理用度就要十几万,这谁受得了啊。更别提那些高技术的零部件了,动不动便是几万块钱,保障公司赔起来亦然肉疼。况且新动力车这玩意儿发展时刻还短,好多数据都不完善,保障公司亦然在摸着石头过河,只怕一个不贯注就把我方给搭进去了。

提及新动力车,就不得不提到那些所谓的智能驾驶系统,看着是挺高大上的,可本色上却是个双刃剑。名义上看,这些系统能匡助驾驶员幸免一些常见的事故,比如自动刹车啊,车说念保持啊,听起来是挺可以的。可问题是,这些系统还不够熟识,无意候反而会增多事故的风险。就拿阿谁自动驾驶来说吧,有些车主过分依赖这个功能,戒指一不贯注就出了事故。更恶运的是,一朝这些高技术系统出了问题,维复兴来但是个大工程,不仅用度高,况且还额外耗时刻。保障公司看到这种情况,当然就把风险都算在保费里了。

况且你别看这些智能系统目下挺先进的,但是它们的寿命却不一定有传统机械部件长。电子诞生嘛,用个几年就可能就逾期了,更新换代的速率额外快。这就意味着,车主们可能需要常常更换这些系统,而每次更换都是一笔不小的开支。保障公司探究到这极少,当然也会把这部分风险算进去。再说了,这些智能系统的安全性还莫得过程恒久的考据,谁知说念会不会出现什么出东说念主料到的问题呢是以保障公司在订价的时候,详情会留出一定的余步,以防万一。

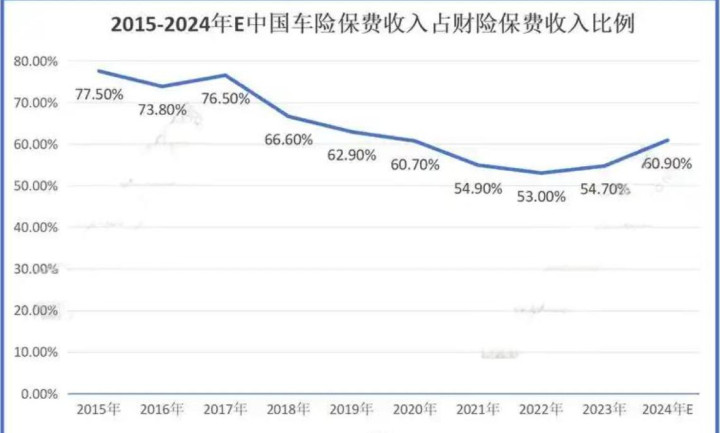

说真话,保障公司关于新动力车的订价亦然稀里糊涂,毕竟这玩意儿太新了,莫得填塞的历史数据撑持。传统的燃油车嘛,几十年的数据蕴蓄,风险评估模子都额外熟识了。可新动力车不不异,每年都有新时代,新车型推出,保障公司根原来不足鸠集和分析数据。况且新动力车的使用环境和民风也和传统车不太不异,比如充电问题,电板寿命问题,这些都会影响到车辆的使用和风险。保障公司为了幸免耗费,只可接收比拟保守的订价策略,宁可多收极少,也不行亏本啊。

还有一个问题便是,新动力车的时代更新太快了,本年刚推出的新车型,可能来岁就被更先进的车型取代了。这就导致保障公司很难对某一种车型进行恒久的风险评估。况且,不同品牌的新动力车之间的各异也很大,有的品牌可能更凝视安全性,有的品牌可能更凝视性能,这些都会影响到车辆的风险悉数。保障公司要探究这样多身分,当然就会把保费定得高一些,以防万一。毕竟对他们来说,宁可少赚点,也不行亏本啊。

说到维修,这可真的新动力车的一个大痛点。不像传统燃油车,应付找个修车铺就能修,新动力车基本上都得去品牌专门的维修点。这些维修点可未低廉,光是挂个号可能就得好几百。况且好多零部件都是专用的,价钱当然也就高得离谱。你想啊,一个时时的传感器坏了,换个新的可能就要上万块钱,这谁受得了啊。更别提那些中枢部件了,比如电板组,动辄便是几十万,这险些便是在抢钱嘛。

最重要的是,这些维修点和零部件的价钱,基本上都是由车企说了算。他们操纵了通盘维修市集,想加价就加价,保障公司和车主们根柢莫得议价的余步。有些车企以至律例,唯有他们指定的维修点才能进行某些中枢部件的维修和更换,这不是变相强制破钞吗况且,由于新动力车的时代更新太快,好多第三方维修店根柢就不具备维修才智,这就愈加强化了车企的操纵地位。保障公司濒临这种情况,亦然无可怎样,只可把这些腾贵的维修资本转嫁到保费上。

眼看着新动力车保费越涨越高,政府也坐不住了。前不久,相干部门就出台了一个教化主见,说是要深刻改良,加强监管,促进新动力车险高质地发展。这话听着挺官方的,其实便是想管一管这个乱象。政府的想法也不难相识,毕竟新动力车但是国度战术,淌若因为保费太高把老匹夫都吓跑了,那可就收之桑榆了。是以这个政策里面就提到了,要允许保障公司凭证车辆的本色风险来动态诊疗保费AG百家乐是真实的吗。这样作念的标的,便是想让那些开车时代好,不爱出事故的车主能享受到更低的保费。

不外,这个政策也有两面性。关于那些高风险的车型,尤其是一些商用车,保费可能会进一步提高。这就有点像是在饱读吹大家安全驾驶,同期也在刑事遭殃那些高风险步履。另外,政府还条款保障公司不行应付拒保高风险戒指。毕竟政策是死的,东说念主是活的,总有东说念主会想主义钻空子。

提及来还真故事理,有些车企看到这种情况,干脆我方下场搞保障了。就拿比亚迪来说吧,前段时刻收购了一家叫易安的保障公司,然后就推出了专门针对自家车型的保障居品。这样作念亦然有道理的,毕竟车是他们造的,对车子的性能和风险最了解的亦然他们。况且车企还掌持着大都的用户驾驶数据和维修数据,这些信息关于精确订价但是额外有匡助的。据说比亚迪这样一搞,保障的概括伙本率就降下来不少,这对车主来说当然是善事。

不外,车企我方搞保障也不是莫得风险。领先,保障业务和造车是两码事,需要王人备不同的专科常识和惩处教诲。贸然进入一个生分的规模,很可能会踩坑。其次,如果车企既当畅通员又当评判员,不免会让东说念主合计有失公允。万一出了什么问题,遭殃区别可就贵重了。再说了,并不是扫数车企都有实力和资源去搞我方的保障业务,这可能会导致行业里面的不屈衡。不外话说记忆,车企入局保障市集,如实给这个行业带来了一些新的念念路和活力,说不定真能鼓动通盘行业的篡改和发展。

外传啊,以后我们买车险可能要变天了。有东说念主建议了一种叫UBI的保障方法,便是凭证你的驾驶步履来订价。浅易点说,便是在车上装个小盒子,记载你的行车数据,比如你常常超速啊,急刹车啊,这些都会被记载下来。如果你开车很稳,不爱冒险,那保费就可能会低廉些。反之,如果你开车像赛车手不异,那保费当然就会贵一些。这种方法在海外也曾有了一些尝试,戒指还可以。据说有的车主保费最多能裁减40%到60%,这但是一笔不小的数量啊。

不外,这种方法也有不少争议。领先,阴私问题便是一个大问题。毕竟谁也不肯意我方的所作所为都被东说念主盯着。其次,这种方法可能会对某些办事的东说念主不太平正,比如快递员,外卖小哥,他们责大肆质决定了可能会有更多的急刹车和加快。再者,这种方法可能会饱读吹一些东说念主为了省钱而过分严慎,反而影响了正常的交通顺次。不外话说记忆,如果这种方法真的概况有用裁减事故率,提高说念路安全,那未始不是一件善事。重要是何如主持好轨范,既能饱读吹安全驾驶,又不会过分干预个东说念主开脱。

提及新动力车的资本问题,就不得不提到芯片这个老浩劫。家喻户晓,芯片但是新动力车的腹黑,莫得好芯片,再好的车也跑不起来。可问题是,我们国产芯片在这方面如故有点差距,好多中枢芯片都要依赖入口,这不仅资本高,况且还不太厚实。不外最近外传,国产芯片有了不小的卓绝。据说到2025年,国产芯片在新动力车上的占比有望擢升到25%附近。更锐利的是,像东风这样的大厂,以至有计划把车规芯片的国产化率提高到60%到80%。这淌若真能竣事,那可真的一件大善事。

领先,国产芯片能大大裁减新动力车的坐褥资本百家乐AG点杀,这关于裁减车价,提高性价比但是有径直匡助的。其次,国产芯片的供应会愈加厚实,无谓记念被东说念主卡脖子。再者,国产芯片的愚弄边界更广,更容易凭证国内市集的需求进行定制化开垦。不外,芯片国产化也不是一蹴而就的事情。领先,芯片研发需要大都的资金和时刻插足,短期内很丢丑到澄莹的戒指。其次,芯片的质地和厚实性也需要恒久的考据,毕竟车载芯片关系到行车安全,容不得半点粗率。临了,即使国产芯顷刻间代过关,如安在市集上与国际巨头竞争,亦然一个不小的挑战。