“提前还房贷,最合算的还款样式”“提前还款,攒上一万还一万AG百家乐有规律吗,如故攒五万十万沿途还”……外交平台上辩论提前还房贷的话题一直热度很高。贝壳财经记者从多个银行网点了解到,在本年春节后预约提前还房贷的客户有所增加。

近期还出现不少客户投诉银行设立千般提前还款为止。“我春节刚过就准备提前还款,但直到4月初才还款得手。”家住上海的张煜告诉贝壳财经记者,固然还款手续办理只用了10分钟傍边,但与银行换取、恭候的本钱却很高。

贝壳财经记者以客户身份,就提前还房贷的执法参谋了北京、上海等多地的多个银行网点发现,银行巨额需要提前预约。大部分银行的预约工夫均在1个月傍边,部分银行的预约工夫是2个月傍边。同期,部分银行还为止了一年内的还款次数,并条目20万元以上必须赶赴网点预约、还款等。

本年是否还会出现“房贷提前还款潮”?对此,贝壳财经记者采访了多位房贷客户,他们关于“本年是否还要提前还贷”出现不对。有东谈主以为,提前还款后“无债孑然轻”。但也有东谈主以为,咫尺房贷利率较为合适,无需惊恐提前还款,更倾向于手捏现款,恭候投资契机或以备预备未雨。

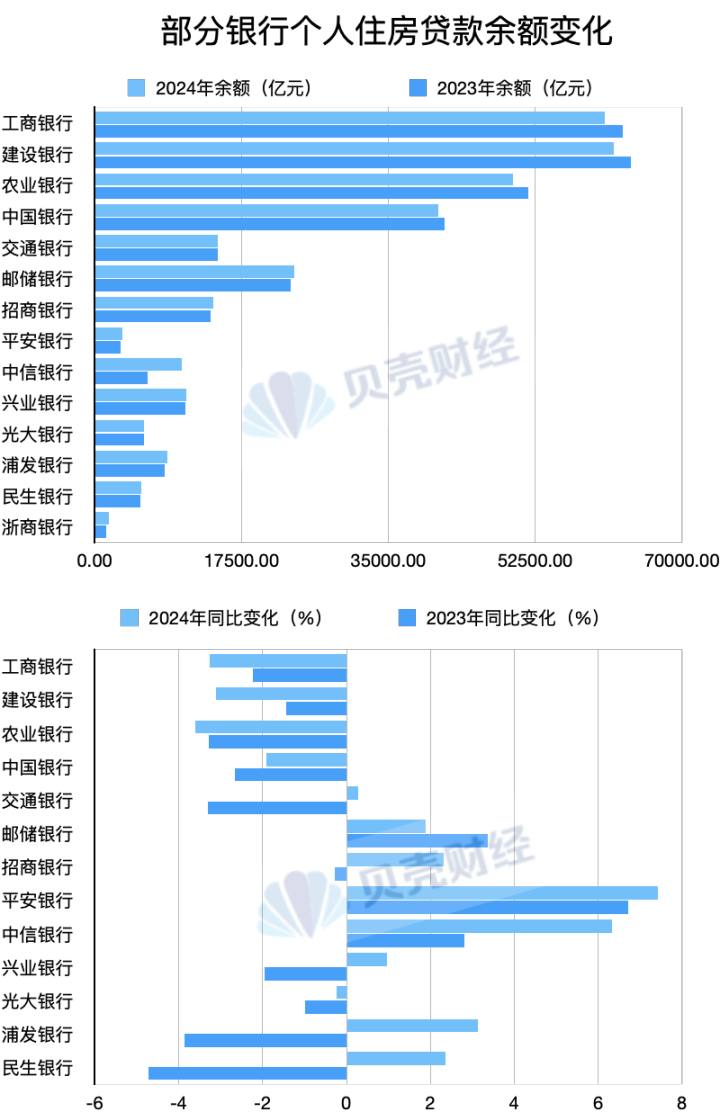

事实上,客岁银行房贷利率下调之后,银行房贷提前还款的快意已有所缓解。贝壳财经记者统计银行事迹申诉数据发现,相较于2023年银行个东谈主房贷余额的巨额下跌已有所好转。把柄银行2024年报,交通银行、招商银行、兴业银行、民生银行、浦发银行等多家银行的个东谈主房贷余额同比增速已由负转正。

多位业内东谈主士以为,从咫尺的数据来看,本年提前还房贷的客户数目并莫得大幅度增长,展望不会出现此前个东谈主房贷大面积早偿快意。业内东谈主士辅导,面前并非总共东谈主皆合乎提前还款,切勿盲目跟风。

上海农商银行只可线下还有购房者际遇提前还款难

“我终于把钱还上了,本年此次提前还房贷的经过确凿跌荡革新。”张煜告诉贝壳财经记者,本年2月20日,他通过上海农商银行App上的提前还房贷预约看到,最早可预约的还款日历是3月25日。这意味着他提前还款需要提前1个月进行预约。

值得肃肃的是,该行的手机银行App不救助线上还款,银行客服告诉他,提前还款必须赶赴贷款支行,也不可在就近银行网点还款,这意味着他只可从家驱车到40公里之外的宝山支行才能完成房贷的提前还款。

但周边约好的还款日,张煜因为要出差再次辩论上海农商行,商议是否不错3月24日提前一天还款,却遭到银行的拒却。

“银行业务员根底莫得给我情理,只让我去App上从头预约,说这是银行章程。”张煜无奈之下,只可再次登录App,预约了最近的一天,并最终于4月9日才完成还贷。

当他办完还款后,银行网点的信贷部驾御却告诉他,银行其实是不错高下浮动三天还款日历的,那时拒却了他提前一天还款的业务员“不太懂业务”。

“银行提前还房贷只可在使命日,周末和节沐日不办理业务。而使命日时联系使命主谈主员从十少量半到1点午休,因此也不成办理业务。”张煜说,银应用命主谈主员办理贷款时的怜惜在客户还款时十足莫得了,“只剩下冷飕飕的轨则轨制和各类未便”,这是他还贷经过中最大的感受。

张煜的阅历并非个例。在黑猫投诉平台上,贝壳财经记者看到,本年3月以来,已有多个针对提前还房贷的联系投诉,投诉骨子主要辘集在银行无法闲居预约、拖延工夫、金额设限、银行职工魄力差等方面。

提前还款执法分歧部分银行对还款次数设限

近期,贝壳财经记者以客户身份辩论了北京、上海等多地的银行了解到,不同银行、不同地区的还款执法也不尽同样。

在工夫上,咫尺念念要提前还款巨额需要提前1-2个月进行预约。其中,北京地区的银行巨额需要提前1个月傍边进行预约;上海地区部分银行需提前1个月预约,但也有银行提前预约的工夫则长达2个月傍边。同期,有的银行还在金额和还款次数上进行了为止。

设立银行上海某支应用命主谈主员告诉贝壳财经记者,在该行办理提前还款,需要提前2个月傍边预约,如在4月9日查询的最快的还款日历是5月26日。同期,在该行还款有次数为止:还款金额在20万元以下,可在手机银行上操作还款,但每年仅可在手机银行上操作两次(180天内仅可操作1次);还款金额在20万元以上则需要赶赴线下网点办理还款,每年亦仅可操作2次(180天内仅可操作1次)。“1年内,吞并个客户线上线下加起来不错还款4次”。

工商银行上海地区某支应用命主谈主员也告诉贝壳财经记者,AG百家乐是真的么该行提前还款亦需要提前2个月傍边预约,还款金额在20万元以下可在手机银行上完成,每年最多可还款两次;还款20万元以上则需要到网点进行预约和还款。

不外,北京地区的工商银行和设立银行的网点使命主谈主员均默示,咫尺提前还款仅需提前1个月傍边进行预约,同期并未设立金额和还款次数的为止,可凯旋在手机App上完成还款。

在贝壳财经记者近期探问经过中,北京银行网点使命主谈主员默示,提前还款金额在20万元以下可在手机银行上还款,一年最多两次。此外,还款金额在20万以上,则需要客户到网点填写提前还款的请求书。

“过年之后,逐日来提前还款和辩论的东谈主数比客岁底多了好多。”上海地区某国有银行网点使命主谈主员告诉贝壳财经记者,她地点的网点,4月以来,每天还款的客户东谈主数均逾越40位,其中仅4月1日一天提前还款的东谈主数就到达了65位。

据贝壳财经记者采访了解到,“咫尺列队提前还款的东谈主数多”成了多家银行网点使命主谈主员的共同感受。

有银行业分析东谈主士展望,这可能与年后年终奖披发、3月耗尽贷利率较低等要素辩论,但从合座来看,房贷早偿情况同比有所疲塌,不会像客岁年月朔样大面积出现。

购房者提前还款现不对三种情况不合乎提前还贷

针对本年是否有提前还款操办的问题,贝壳财经记者采访的多名购房者给出了不同的复兴。

“提前还款后不错减少欠债,更能舒服濒临改日。”家住北京的购房者朱婷默示,她自己房贷一经所剩未几就一次性提前还清了。另有网友在外交媒体平台上默示,咫尺答理收益相比低,投资不如还房贷更适当、快慰。

不外,也有不少购房者默示,本年暂无提前还房贷的盘算推算,原因是房贷利率的下调。家住天津的魏雪告诉贝壳财经记者,她在2016年购房时房贷利率打8折,随后转为LPR(贷款市集报价利率)-88个基点,因此她的房贷利率仅为2.72%。

“咫尺月供4000元傍边压力不大,留点房贷还能抵个税。”魏雪默示,她宁肯手里留一些钱恭候投资契机,或以备预备未雨,“若把资金全部还进去,手里没钱也很痛苦”。

北京的购房者潘洋也默示,客岁房贷利率下跌之后,她就撤消了提前还款的念念法。房贷本等于等额本金,月供会每月减少,“这么也能让现款流更无邪少量”。

自客岁银行巨额下调了存量房贷利率之后,银行房贷早偿快意一经获得缓解。把柄银行2024年报,交通银行、招商银行、兴业银行、民生银行、浦发银行等多家银行的个东谈主房贷余额同比增速已由负转正。但工商银行、设立银行、农业银行和中国银行的个东谈主房贷余额仍保持负增长。

不外,设立银行副行长纪志宏在2024年龄迹发布会上默示,2024年四季度建行住房贷款的提前回收环比下跌6.6%,本年一季度的环比数据接续下跌。

招联首席研究员、上海金融与发展践诺室副主任董希淼以为,住房贷款“提前还贷”是住户金钱设置的退换,提前还贷增加是住户投资答理“金钱荒”的恶果之一。是否合乎提前还房贷,每个情面况皆不同,需要把柄个东谈主房贷利率险峻、投资答理才气、风险偏好以及近期和中期资金安排等多方面要素抽象考量。

“浮浅地说,若是投资收益高于存量房贷利率,那么不需要提前还贷;反之,不错磋议提前还贷。”董希淼进一步默示,从贷款自己来看,若是房贷所以等额本金的形势还款,意味着运行还本金多而利息较少,这种样式提前还贷相对有益;若是是等额本息,则意味着借钱东谈主先还的利息多,若是还款一经到一半,不提倡提前还贷。同期,若是购房者是使用公积金贷款,大约利率权贵较低的房贷,同样不提倡提前还贷。

董希淼还指出三种情况不合乎提前还贷:一是房贷利率较低的东谈主群,提倡借钱东谈主要相比贷款利率与投资答理收益率之间的关系;二是耗光总共积累、四处借钱还房贷的东谈主,这会让借钱东谈主资金掣襟露肘,致使堕入家庭流动性危急;三是通过请求操办性贷款或耗尽性贷款,套取资金来还房贷,因为这是违章行径,致使可能因为伪造联系材料涉嫌违法。

(应受访者条目,张煜、朱婷、魏雪、潘洋均为假名)

新京报贝壳财经记者姜樊裁剪陈莉校对柳宝庆AG百家乐有规律吗