ag百家乐规律

你的位置:ag百家乐规律 > ag真人百家乐每天赢100 >

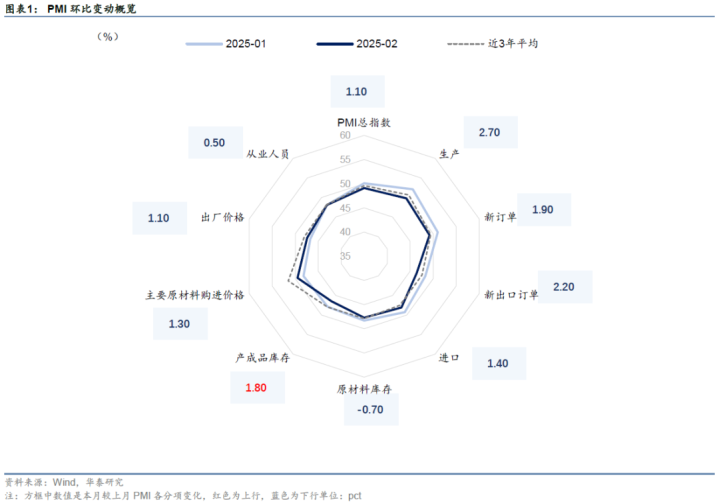

中国2月官方制造业PMI50.2,预期49.9,前值49.1。

中国2月非制造业PMI50.4,预期50.5,前值50.2。

点评

1、2月PMI较上月上行1.1个百分点,剖析略强于往年季节性。本年春节偏早,基数效应付本月数据有所撑捏。详细1-2月复合环比分析,剖析略强于季节性,且琢磨本轮假期偏长对数据还有连累,PMI熏陶真清楚更为积极。

2、近期宏不雅逻辑出现积极变化,企业信心有所建设。具体来看,PMI数据呈现如下几方面积极变化:其一,制造业供需建设,全体呈现主动补库迹象,土木建筑业需求相聚开释,景气度亦处于较高水平,部分反应企业复产复工节拍较快,但与高频数据剖析存所分化;其二,制造业行业里面呈现出结构亮点,AI等新兴投资需求带动、出口上风、产能去化策略预期与开采更新策略等身分的影响下,电气与开采类等行业剖析亮眼;其三,策略效应接续浮现,供需关系改善、价钱类指数延续建设与地产量价信号等利于改善企业信心。

3、因此,2月PMI数据对现时AI投资预期+新经济产业逻辑+产能策略+出海上风+前期策略拉动等积极身分均有一定反应,预期身分和推行身分均有孝敬,预期身分可能更甚。积极的点在于这些身分仍有一定捏续性,“金三银四”的季节性还有一定撑捏。但有意身分已基本获得反应,后续进一步的弹性则有赖于经济更为广谱性的建设,存眷两会信息、产能策略节拍、AI投资进展等,年中傍边的环比走势也较为错误。

4、阛阓启示

阛阓启示:本月PMI数据略强于季节性,自大前期策略效应缓缓浮现,类似AI等新分娩力的影响,阛阓预期较前期已有所改善。但基本面逻辑的根人道逆转还需要看到更多信号,包括内生融资需求、通胀等改善,决定了短期退换空间有限,同行存单利率最初投入价值区间。特朗普关税策略导致大众投资者风险偏好着落,股债跷跷板效应下,债券阛阓止跌回升。两会快要,存眷宏不雅策略和后续资金面改善的可能性,对长端利率,连接提倡欠配资金可择机倒金字塔建仓。

制造业供需线路建设

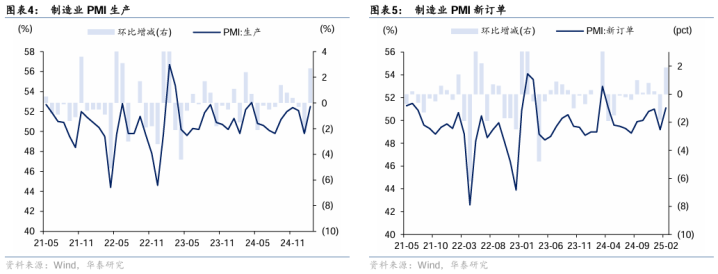

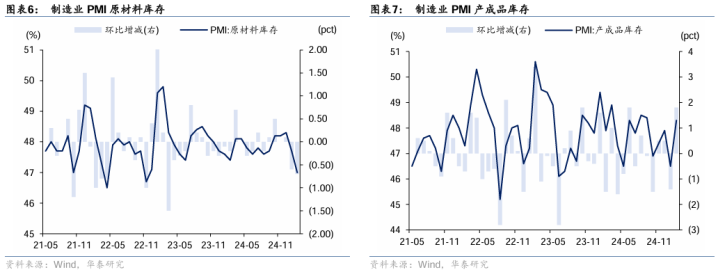

2月制造业分娩指数52.5%,较上月上行2.7个百分点;新订单指数51.1%,较上月上行1.9个百分点。节后供需齐有所回升,复产复工与上月基数较低对数据齐有撑捏,供给边缘强于需求。1月原材料库存指数47%,较上月下行0.7%;产制品库存指数48.3%,较上月上行1.8%,单月制造业呈现出一定的主动补库景况。从几个供需方针来看,“新订单-产制品库存”反应的经济动能指数高潮0.1个百分点,分娩-新订单表征的供需缺口方针有所高潮。

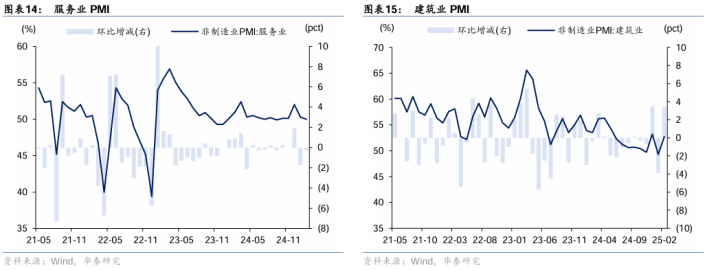

分限制看,大型企业景气度剖析强于中微型企业。大型企业PMI为52.5%,比上月高潮2.6个百分点;中型企业PMI为49.2%,较上月-0.3个百分点;微型企业PMI为46.3%,较上月-0.2个百分点。

细分行业,本月所有这个词值最高的4个行业为电气机械、有色、化学原料与专用开采,环比最佳的行业为专用开采、电气机械、有色与化学纤维。具体来看,电气机械、专用开采类涨幅线路,抢出口、开采更新与AI等新分娩力莳植齐有所撑捏;消费类行业回落,医药、农副与服装齐有不同程度的下滑;行业表里需分化线路,有色金属与石油随国际巨额价钱波动,玄色与非金属尚未剖析出线路弹性,与高频剖析相一致;产能去化策略对部分行业的预期亦有影响。

策略组合落地凯旋类似节后复工复产,阛阓需求巨额回升,剔除春节偏早影响后,需求剖析仍略强于季节性。供需缺口略有延伸,制造业单月呈现主动补库气候,加速分娩后,原材料库存消费为平素气候,全体来看,ag百家乐两个平台对打可以吗阛阓预期有所好转。

新出口订单回升

2月新出口订单指数48.6%,较上月上行2.2个百分点;入口指数49.5%,较上月上行1.4pct。景气度处于隆替线以下,入口剖析强于出口。详细来看,外需濒临的不折服性较高,特朗普上台后密集出台关税策略,且近期有线路加码迹象,对中国累计加征幅度达20%。全体看,关税预期渐渐向年头预期拘谨,但出海和产业链上风撑捏仍在,高频数据也反应短期出口影响可能相对有限。

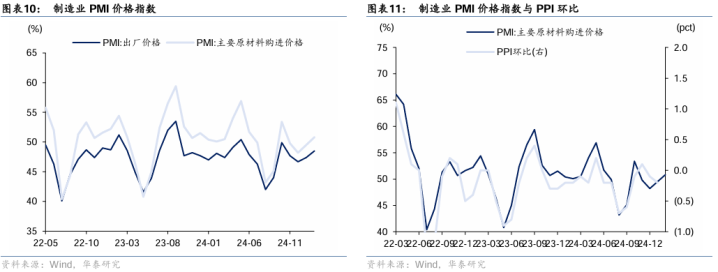

前后端价钱延续建设

2月原材料价钱指数50.8%,较上月高潮1.3pct;出厂价钱48.5%,较上月高潮1.1pct,价钱水平延续回升。结构上,前端原材料价钱剖析强于后端出厂价钱。具体来看,宏不雅积极信号、策略预期升温等或对前端价钱有所撑捏,但国外扰上路分较多。后端出厂价钱贯穿2个月建设,策略改善供求关系后果有所浮现,后续存眷产能策略后果、供需演绎等,部分制约身分影响相对偏永恒。上前看,2月通胀数据可能仍有反复,迎阿基数效应和商务部分娩府上价钱指数,咱们臆测2月PPI有所建设,同比约莫为-2.1%水平。

迎阿高频来看,2月玄色系价钱颠簸开动,节后建筑业复工节拍偏慢,全体延续供需偏弱样子,类似铁矿石库存较高、好意思国关税扰动等身分,上半月玄色系价钱捏续承压,月中地产量价收复类似钢铁平控音尘,螺纹钢卑鄙价钱有所上行。在手订单下滑、春节不断工神情减少等身分导致节后劳务上工率、资金到位率线路偏慢,部分水泥相干企业在降价去库,水泥价钱剖析不足节前。2月油价颠簸偏弱,好意思联储降息放缓、亚洲需求改善信号尚不褂讪与特朗普关税对需求预期有所连累,供给端扰动较大,减产、制裁等身分的影响下供应呈现偏紧样子,地缘溢价有所反复,但2月EIA原油库存贯穿超预期增长对价钱撑捏线路。2月铜价全体上行,特朗普此前针对铜铝等阛阓关税言论是影响铜价的主要身分,国内策略与产业逻辑亦酿成撑捏。

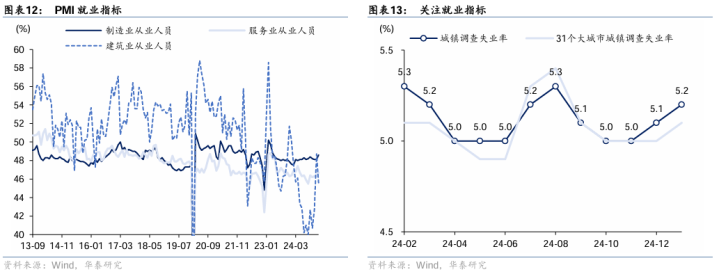

消费性就业业季节性回落

2月就业业商务举止指数为50%,较上月下行0.3pct。春节偏早对2月消费性就业业数据有所连累,餐饮、住宿、航运、批发指数分辨为43.9%/41.9%/59.2%/47.3%,较上月-6.2pct/-10pct/-5.8pct/-1.8pct。分娩性就业业剖析分化,节后分娩仍处于建设阶段。电信播送与互联网景气度分辨为58.3%/50.9%,较上月+0.6pct/-0.9pct,景气度仍处于隆替线以上,新动能发展态势有所撑捏;邮政业景气度贯穿3个月在55%以上,线上消费热度较高;房地产与租出及商务就业的指数分辨为41.4%与48.8%,较上月-4pct与-1.5pct。

建筑业景气度有所建设

2月建筑业商务举止指数52.7%,较上月上行3.4pct。其中,土木建筑业指数高潮17.8pct至65.1%、房屋建筑业着落3.5pct至42.8%、建筑装配着落7.2pct至56.2%。房屋建筑景气度尚处于隆替线以下,土木建筑热度高潮较高,节后建筑神情资金到位相干,但与复工进展和水泥、玄色等什物责任量剖析存所分化。

基建方面,广义财政发力、化债等相干策略导向对广义基建利好标的明确,但现时景度全体偏慢,地点两会意见与新年开工神情招标等数据与之印证,后续存眷两会策略信息、专项债机制改良能否挖掘出更多基建神情、以及“十五五”神情的计算程度等,两重神情和AI成本开支对应的新基建仍有明确撑捏。地产方面,节后地产热度快速收复,新址与二手房成交热度超节前,一线城市小阳春热度较高,广义库存等反应地产销售和房价存在企稳迹象,但一是仍基于后续销售和库存去化的捏续性,二是本轮销售和投资端有防碍,房建施工可能还有更多惯性,对杠杆拉动或有扣头。

风险领导:地产需求超预期回落,策略落地后果不足预期。

本文源自:券商研报精选ag真人百家乐怎么赢