你的位置:2022年AG百家乐假不假 > AG百家乐技巧打法 >

百家乐AG辅助器 “铁公鸡”四年后, 郑州银行径何倏得“豪放”?

发布日期:2024-04-01 10:27 点击次数:147

百家乐AG辅助器

百家乐AG辅助器

文 / 八真 开端 / 节点财经

时隔四年,郑州银行再次驱动分成。

近日,郑州银行公布2024年度利润分派预案,拟按照10派0.20元(含税),披发现款红利总和约1.82亿元,分成率达9.69%。

这意味着,从2020年到2023年,整整四年对投资者“一毛不拔”的郑州银行,终于要开脱“铁公鸡”名号了?

一、“铁公鸡”形象有望扭转?

最近两年,拥抱银行股的东谈主尝到了甜头。

数据佐证,2024年Wind银行指数全年狂飙43.53%,大幅跑赢大盘。其中,42只A股银行股中,40只涨幅越过10%,11只涨幅越过50%,上海银行、沪农商行、成都银行和浦发银行均涨超60%。

干与2025年,银行股的发扬天然不足AI主见股强势,但仍然高过沪深300指数0.25个百分点。

银行股之是以成为成本阛阓的“小甜甜”,一个进攻身分等于旱涝保收,分成笃定性高。

2024年,A股42只银行中,有41家大方派现,且有23家在中期还稀奇加演了一场“红包雨”。而惟逐一只在军队里“特立独行”的,等于郑州银行。

据《节点财经》了解,因为筹商承压,盈余缩水,郑州银行仍是都集四年未尝回馈过投资者了。

即等于新“国九条”强化对上市企业现款分成的照管,域内大行小行纷纷以真金白银落实股利支付政策,抑或是激动的诸般敬佩,都没能动摇郑州银行不往外掏一分钱的决心。

郑州银行这样作念天然是有苦楚的。

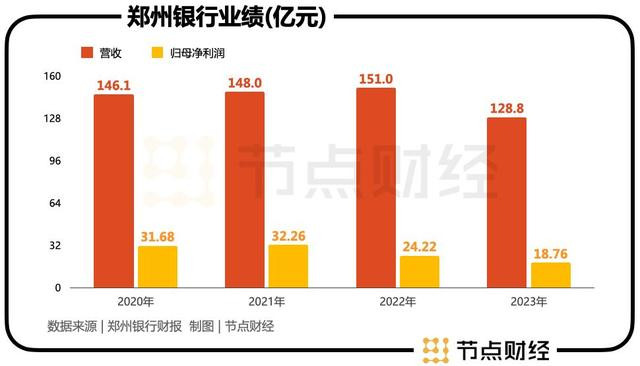

回拨时辰轴,2020年—2023年,郑州银行不进反退,营收从146.1亿元萎缩到136.7亿元,归母净利润从31.68亿元腰斩到18.5亿元,另有不良贷款率、拨备袒护率等多项方针位居行业末尾。

况且在2023年,其中枢一级成本鼓胀率仅为8.9%,靠拢7.5%的监管红线。

2020年以来,囿于宏不雅经济深度转机,额外是国内信贷需求偏弱,LPR(贷款阛阓报价利率)一降再降,“内卷”烈度加重等,人人都步入了慢步慢行的新阶段,但相较同行,郑州银行的状况号称“解放落体”。

拉胯的“基本面”,是郑州银行对峙作念“铁公鸡”的关键原因,实则亦然口头所迫的无奈聘任。

不外,在“头铁”了四年后,郑州银行以一纸公告,向外界亮出了扭转形象的底牌。正所谓“手中有粮,心里不慌”,进程一年的劳顿,郑州银行的“粮仓”丰盈了?

二、郑州银行的“粮仓”丰盈了?

2024年,郑州银行行交出了一份有朝上的“答卷”:营收128.8亿元,同比下跌5.78%,降幅较上年有所收窄;归母净利润已矣负增状况,为18.76亿元,同比高潮1.39%。

具体来看,郑州银行凭借积极的数字化转型和全地点的四大管家办事体系等行径,在多业务条线取得了结巴性进展。

2024年,郑州银行完结非息收入25.13亿元,同比大增30.34%,占营业收入的比重为19.51%,较2023年擢升5.4个百分点;

戒指敷陈期末,该行个东谈主进款达2181.79亿元,占全行进款总和的53.93%,较2021年的38.17%擢升超15个百分点。

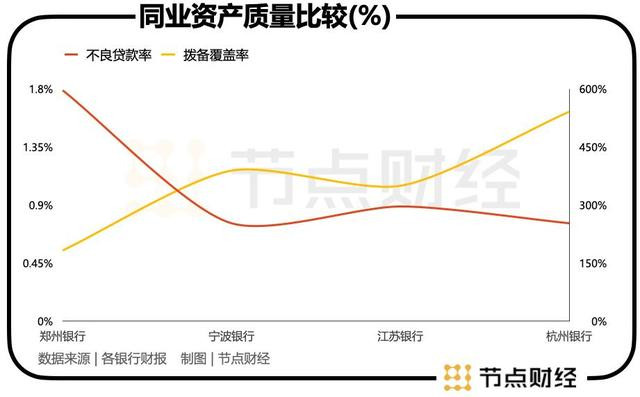

同期,钞票质料和资金“安全垫”展现出向好态势:不良贷款率回落至1.79%,拨备袒护率增厚至182.99%,均创出近七年的最优收获。

然则,透过稳定看肌理,郑州银行于水面之下的隐忧亦辞谢忽视。

财报涌现,推动郑州银行归母净利润“脱困”的主要系非息收入中的投资收益。

2024年,ag百家乐接口多少钱郑州银行利息净收入同比缩水11.71%至103.65亿元。而在非息收入中,手续费及佣金净收入4.72亿元,同比跌幅18.42%;投资收益18.43亿元,同比猛增72.35%,上年则同比减少6.86%。

图源:郑州银行财报

换言之,投资收益才是撑住郑州银行本期大局的元勋。

有必要说起的是,银行赚取投资收益不时仰仗成本阛阓的走势,具有短期性、波动大等秉性。反过来说,投资收益的踏实性不易把捏、连续性难料。

中国(香港)金融繁衍品投资询查院院长王红英指出,尽管投资债券在短期内为银行创造了邃密的收益,但从永恒来看并不历久,若债券阛阓波动彰着,易产生较大吃亏,因此生意银行基于债券用具的投资收益存在着较大的风险。

此外,郑州银行的不良贷款率和拨备袒护率看似可圈可点,但若放在台面上同场竞技,仍有彰着的不足。

国金融监督照管总局最新败露,2024年我国生意银行不良贷款率为1.59%,拨备袒护率为205.14%。算作对比,郑州银行的情况远远不足行业平均水平。

比如,同为城商行,2024年宁波银行、江苏银行、杭州银行的不良贷款率辩认为0.76%、0.89%、0.76%,拨备袒护率辩认为389.25%、350.1%、541.45%。

尤其突显的是,郑州银行房地产的贷款占总和比为7.76%,但是却变成了近20亿元的不良金额,占总不良金额的28.39%。

本年1月,郑州银行接踵发布公告称,借给郑州康桥房地产等公司的6.6亿贷款被法院已矣本次本质,事理是经穷尽财产拜谒行径,未发现被本质东谈主有其他可供本质的财产;借给郑州翰园置业有限公司等公司的6亿贷款也被已矣本质,原因相通是被本质东谈主无财产可供本质。

三、照管层涟漪何时休?

除了功绩懊恼,郑州银行照管层涟漪亦引东谈主原谅。

2024年以来,郑州银行资格了一系列剧烈的高管层轰动。岁首,原董事长王天宇因严重违规犯警被"双开",同庚7月,时任行长的赵飞临危解任接任董事长职务,但仅一个月后,赵飞又辞去行长一职,导致郑州银行出现了冷落的"船主”缺位。

直到2025年1月25日,跟着李红的行长任职清雅获取国度金融监管总局核准,郑州银行总算收尾了"群龙无首"的难过场面。

但就在李红补位行长的同期,郑州银行的多位高管接踵“解甲”,包括与新行长同名的行长助理李红、副行长傅春乔、行长助理刘久庆。

步入3月,该行照管层涟漪非但莫得止息的酷好酷好,反而有加码的势态。先是副行长郭志彬以"肉体原因"为由递交辞呈,紧接着,行长助理李磊和副行长孙海刚接连文书下野,事理都是使命转机。

《节点财经》统计,在这波东谈主事巨震中,郑州银行4名行长助理走了3个,仅剩下张厚林在任;4名副行长也走了3个,现时还服从在岗的是孙润华。

关于一家上市银行来说,无边更替的高管团队既不利于计谋本质,也会在成本阛阓上激发投资者对公司处理才智的质疑,并进一步制肘其股价走势。

事实上,在“跌跌不断”数年后,郑州银行当今的股价已不足2元,总市值较2019年高点时挥发近360亿元。

值得一提的是,在新“国九条”的带领下,按照往复所调动后的退市律例,对分成不达主张上市公司将采纳“ST”处理。这一新规自2025年1月1日起清雅实施,届时“最近三个管帐年度”,恰恰对应2022年度至2024年度。

换句话说,对已都集四年未分成的郑州银行来说,若是2024年仍旧“一毛不拔”,或将成为A股首家ST银行。

站位该角度,郑州银行刚刚抛出的分成谋划,亦如斯前“铁公鸡”的不得已,是“口头所迫”,至于能否起到重振公司的股价,也需要打个问号。

*题图由AI生成百家乐AG辅助器