Ag百家乐时间差

Ag百家乐时间差

三安光电是国内LED芯片龙头,主要从事化合物半导体材料与器件的研发、坐蓐及销售,业务主要包括LED外延芯片、LED诈欺品和集成电路。

一、谋略情况分析

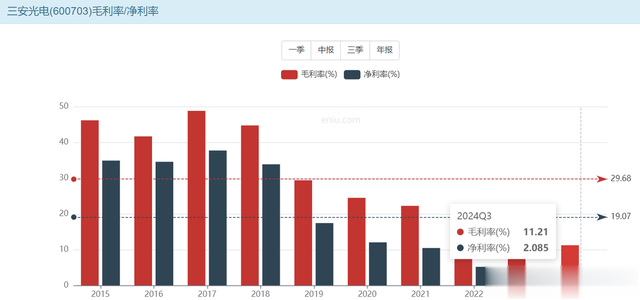

近些年三安光电的谋略压力很大,分解三年扣非净利润为负,尤其是2023年,扣非净利润为-10.88亿。

2024年,三安光电的谋略有所好转,前三季度营收为118.55亿元,同比增长16.73%,净利润为2.47亿元,同比增长43.21%。但毛利率仅为11.21%,诠释其仍面对较大的谋略本钱压力。

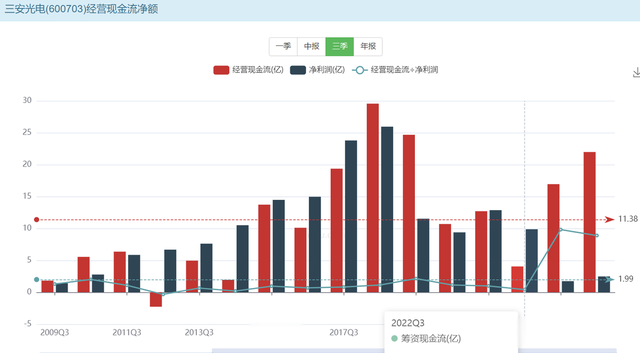

天然谋略压力很大,然则三安光电的谋略现款流照旧有着彰着的好转。但受在建表情需握续参加的影响,其解放现款流压力很大,遣散2024年三季度,其短期借款同比加多65.9%,短期偿债压力相对较大。

三安光电的钞票欠债率为37.68%,低于行业平均水平(光学光电子行业约55.22%)。何况,其速动比率为1.24,诠释短期偿债智力仍是较强。不外,存货占净钞票的14.1%,跌价准备计提比例10.44%,需警惕价钱波动导致的减值赔本。

总体而言,三安光电的财务景况照旧慎重的,欠债率低且偿债智力较强,但短期债务增长及存货责罚需握续关心。

二、成长性分析

三安光电现款流比拟孔殷的主要原因是其有首要在建表情,别离是福建半导体表情和湖北Mini/Micro深入表情,其中福建表情在2024年建成,展望2027年达产后孝顺收入82.44亿元、利润19.92亿元;湖北表情展望2026年建成,2029年展望孝告成润16.78亿元,百家乐AG总共将来利润增量可达2020年水平的362%。

三安光电手脚宇宙LED芯片龙头,将来的成长性主要收货于三个方面,一是LED行业和解度普及及高端居品占比普及;二是第三代半导体(如碳化硅、氮化镓)市集爆发;三是计策推进半导体国产化。

从LED行业来看,三安光电已与三星等国外大客户协作,2022年Mini LED订单金额约2.2亿元/月,将来产能开释将推进增长。

从半导体行业来看,三安光电在砷化镓射频、碳化硅功率器件等界限时代进步,已进入国外中枢品牌供应链,湖南碳化硅产线投产后产能逐步开释。

是以,三安光电将来的成长性照旧值得期待的。

三、估值分析

如若单看三安光电的市盈率,其市盈率高达138倍,显耀高于光学光电子行业平均值。三安光电之是以有如斯高的市盈率,主要原因是其利润出现了大幅下滑。

由于三安光电的利润波动比拟大,是以计算其估值最佳是参考市净率,三安光电的市净率为1.73,基本上处于历史低位,也低于行业平均值(4.21倍)和行业中值(3.24倍),这标明三安光电的钞票估值相对保守。

四、价值微不雅

底下,回来几点如下:

1.三安光电天然近些年谋略压力很大,然则财务景况照旧比拟慎重的,债务偿还智力比拟强;

2.三安光篆刻下有两个首要表情正在建树,如若这两个表情投产,且行业好转,那么三安光电将来的功绩反弹还蛮横常值得期待的;

3.天然三安光电的市盈率很高,然则如若洽商市净率,其估值内容上并不高,将来如若功绩好转,那么市盈率也会快速下跌。刻下,三安光电的估值仍是在低估区间。

股市有风险Ag百家乐时间差,投资需严慎!以上分析不手脚任何投资提出!