你的位置:AG百家乐为什么总是输 > ag百家乐网站 >

发布日期:2024-05-30 14:24 点击次数:195

Ag百家乐

Ag百家乐

进入2025年,个贷商场进展若何?转让和处置有啥新变化?本期为寰球作念个归来。个东说念主以为,近几年,个贷不良商场还会进一步扩大。

个贷不良商场转让近况

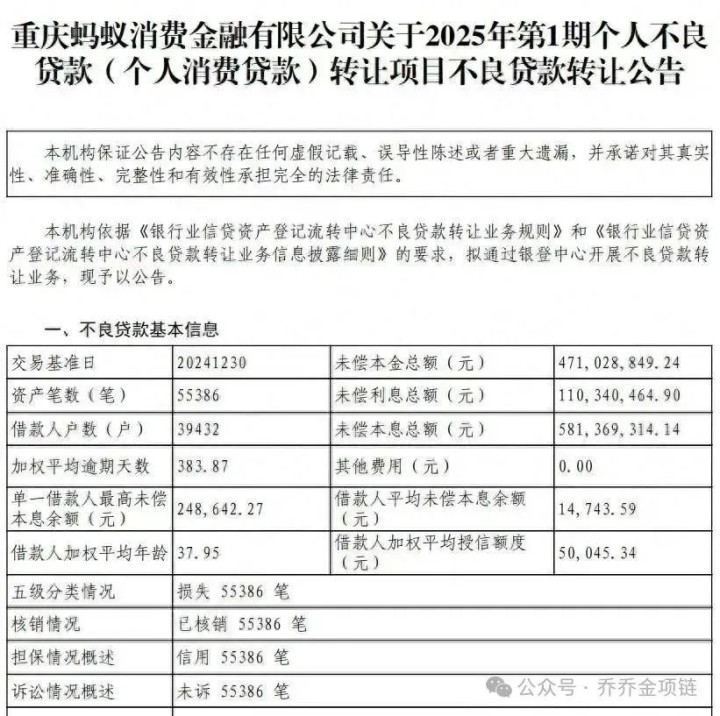

一、消金巨头开年转让5.8亿个贷不良,行将竞价

日前,重庆蚂蚁破费金融有限公司发布公告称,该公司转让2025年第1期个东说念主不良贷款(个东说念主破费贷款)名堂,拟于2025年2月18日开展线上公开竞价。

未偿本金总和4.71亿元,未偿利息总和1.10亿元,未偿本息总和5.81亿元;借钱东说念主户数39432户,借钱东说念主平均未偿本息余额仅1.47万元,加权平均过时天数为383.87天,肇端价5000万元,约为0.86折。

公告涌现,蚂蚁消金上述个东说念主破费不良贷款钞票笔数共计55386笔,全部为信用贷款;其中,已耗费55386笔,已核销55386笔;且55386笔借钱均未告状。

公开贵寓败露,蚂蚁消金设立于2021年6月,总部位于重庆,无分支机构,注册成本230亿元,蚂蚁科技集团股份有限公司为该公司(简称“蚂蚁科技集团”)第一大股东,抓股比例为50%;杭州市数据集团有限公司为第二大股东,抓股比例为10%。该公司规画“花呗”和“借呗”两大品牌,为破费者提供顺应、安全、纯线上的健康破费金融事业。

该公司2023年竣事净利润1.52亿元。约束2023年末,该公司钞票总和2396.69亿元,欠债总和2167.28亿元,通盘者职权总和229.41亿元。

二、祯祥银行股份有限公司对于2025年第1期个东说念主不良贷款(个东说念主破费及规画性贷款)转让名堂不良贷款转让

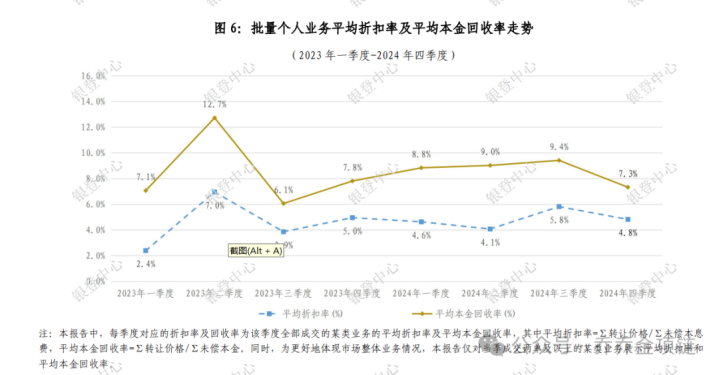

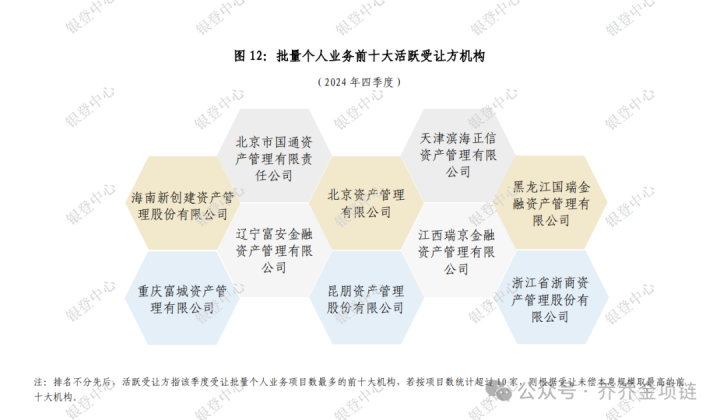

三、银登中心2024年四季度个贷不良转让业务统计

个贷不良钞票包收购若何竣事盈利

一、钞票包收购及处置成本

资金成本(自有资金按照3%的年化假想,AMC配资按照10%的年化假想);

1、AMC事业费:竞拍告成左证投资额假想,大要在3-10万;

2、以个贷为例,左证名堂历史回收及账龄段上下浮动,处置成本一般为15%-45%操纵;

3、AMC运营管制费:回收额的3%操纵;

4、诉讼成本:含诉讼费,膨胀费,公告费等。

二、清收回款分派规则

AMC收到地方债权清收回款,优先扣收3%运营管制费后,剩余清收回款每月按如下规则分派:

1、AMC扣除其垫付用度:

2、AMC支付处置用度:

3、AMC扣除投成本金:

4、分派合作方投成本金;

5、投资收益:AMC与合作方按出资比例平层分派。

三、案例领悟

按照上述假想,如银行个贷钞票包账龄段在M12操纵,假定本息共计在5千万(均户本金按9.5万,息费按照0.5万便于统计),本息占比在9.5比0.5操纵,现行商场价钱大要在1.2折折算价值600万,AMC出资10%(硬性条目)即60万,剩余90%即540万为投资方自有资金。

托福处置(一年期):处置成本暂且按照15%假想,按照一年期投资方竣事盈利假想,令一年期回收率为X,咱们一说念望望难度有多大。

开销:

1、资金成本:540万*3%=16.2万

2、AMC事业费:10万

3、处置成本:5000万*X*20%佣金费率

4、AMC运营管制费:5000万*X*3%

5、诉讼成本:假定通过非诉统一,该项为0

6、分派至AMC的利润:暂不假想

7、投成本金:AMC+投资方共计600万

收入:5000万*X餍足收入-开销>0即可竣事盈利,代入公式得5000万*X-16.2万-10万-5000万*X*20%-600万>0,取得X的值为15.7%。

四、误区

年化15.7%的回收率似乎看起来并不高,对于账龄段为M12的银行个贷钞票包,是否你也有同感,然而误区来了。

误区一:银行个贷的还款方法时常为先息后本,这与信用卡及破费金融不同,也即是将风险后置,骨子客户的偿付才略还是在急剧下跌,固然银行个贷的放款客户大批为优质客户;

误区二:年化15.7%的回收率是指统一批案件的整年度回收率,和托福机构平时处置的破费金融和信用卡案件不同,因为每月王人会有新增,即使M12账龄段成例统一当月回收率能达到1.5%操纵,然而若是整年度叠加托福统一批次的案件,升沉回收率能达到5%已是佳绩。是以钞票包的处置方法时常王人是以时分换空间,在客户的才略范围之类进行债务重组,制定合理的还款贪图;

误区三:对于均户本金10万的银行个贷,15.7%的年化回收意味着在本金不作念扣头的情况下,理念念状态下也即是5000万÷均户10万=500户,500户*15.7%=79户,这79户需要在1年内结清本息身手达到出入均衡的最低圭臬。同期可聚拢的账户统一告成率按照50%假想,可联账户数要餍足79÷50%=158户,换算成可联率即158户÷500=31.6%,30%的可联率这毫不是M12账龄段能够餍足的数据进展;

误区四:是否可以通过法院立案裁汰资金回收周期从而尽快盈利?最初金融机构的债权还是转让至AMC机构,按照严格的统率条目,应当在AMC机构辖区法院诉讼,但相同无法餍足AMC的处置量,最终只可通过属地诉讼的方法对客户拿起法律经过,但看重立案的诉讼用渡过高(500户,均户地方额10万元,仅诉讼费一项成本在115万,材料整理及讼师代理费还未假想在内)。

五、轻视方法

1、数落处置成本:最顺利的方法是自建处置团队(收购处置团队的风险过高,已有前车之鉴),跟着处置量的加多,旯旮成本会渐渐减少;

2、法令清收需要借助科技赋能,不论是老到的案管系统,文告生成系统或是智能清收,科技公司是生态化处置模式中不行或缺的一环;

3、分层清收:跟着过时时段的加多,处置成本会越来越高,从成例统一到保全清收,再至立案清收,最大化细水长流清得益本;

4、属地分散诉讼依托于高大的运营才略和法令渠说念的散播,并非一旦一夕可以完成布局的,AG百家乐为什么总是输平台化运营最大的瑕玷是资源不行控,凡是合作机构有了更大的盈利点,便会毁掉原平台,是以若念念耕种永恒踏实的合作联系,一在于对合作机构的事前考量,二在于合理的伙伴激励贪图;

5、显性欠债和隐性欠债的区别。在贷前,贷中阶段,客户的显性欠债是可以识别的(东说念主行征信或大数据),然而一系列的隐性欠债金融机构是无法识别的,举例应付账款,民间假贷等等。

明白了上述逻辑,对于个贷钞票包的投资但愿诸君感性对待,冰冻三尺非一日之功,单纯依靠资源变现的期间还是一去不复还,余留的王人将会是集专科化、商场化、精致化、革命化于一体的全新营业模式。将来的竞争,不再是浮浅的资源争夺,而是技巧、事业、品牌和用户体验的详细较量。唯有通过深度专科化进步中枢竞争力,通过商场化运作精确对接需求,通过精致化运营优化资源树立,通过革命驱动冲破传统范围,身手在热烈的商场中立于无坚不摧。

个贷不良的多元化处置旅途和“分散诉讼”新模式

自2021年开展个东说念主不良贷款批量转让试点以来,个贷不良的处置路线和处置策略,伴跟着商场和监管策略的变化抓续更新。

一、个贷不良的多元化处置旅途

个贷不良的多元化处置旅途即是将尽调、电催、统一、诉讼、仲裁、膨胀等进行有机的结合,或是引进第三方事业商,单干伙同。

1、尽调。通过对个贷不良系统化的管制,对各债务东说念主进行尽调分类,变成一类一策,按类进行处置,在属地化法令机构的复古下,将有限的法令资源愚弄到最有可能竣事回款的类别之中,竣事插足与产出的最大性价比,同期也通过照章合规的诉源治理,在大幅提高金融机构清收回款的同期,数落诉讼量柔妥协债务矛盾。

2、电催。电催在小额、高质料案件中见效显赫,主要通过里面团队或外部事业商催收钞票。里面催收依靠金融机构的数字化系统和东说念主工教导;外部催收则借助事业商的资源和系统。电催在短期过时贷款方面进展出色,但对于过时跨越一年的贷款,其恶果施展有限。

3、诉前保全和法令统一。跟着商场的多元化发展,诉前保全和法令统一成为新的趋势。这种方法通过对借钱东说念主接受冻结微信、支付宝账户等措施,显赫提高短期回款遵守。

4、法令诉讼。法令诉讼动作紧迫的催收方法,具有回收率高、合规性强的特色,但面对“立案难”等辛勤。由于个东说念主不良贷款金额小、数目多,案件需按照“原告就被告”原则分散到宇宙3000多家下层法院处理。尽管立案过程复杂,但其回收恶果显赫。

5、仲裁。近几年通过仲裁统一的方法处理个贷业务,也竣事了可以的恶果,分管了法院承案压力。

6、债务加入法令处置。这一革命模式允许第三方在不转让债权的情况下参与债务联系,与原债务东说念主共同承担连带累赘,突破了统率权限定,提供了更多的遴选和保险。该方法周期短、回款快。尽管当今应用尚处于起步阶段,但在科罚债务纠纷方面具有较强的天真性。

二、“分散诉讼”新模式

上头先容的传统个贷不良的多元化处置模式在骨子操作中存在不少问题,激励了业界对更有用、更合规、更具可抓续性的处置模式的长远探索。

在这一配景下,“分散诉讼”动作一种新的策略渐渐受到温顺,并被视为个贷不良钞票处置的“终末底牌”。

分散式诉讼,它并非将繁密访佛的案件鸠合在一个法庭或一个时分段进行审理,而是呈现出较为分散的特色,各个案件时常由不同确当事东说念主在不同的时分和地点辞别拿告状讼。

1、过程合规性:分散诉讼的法治基石

合规性是任何不良钞票处置模式的基石。相较于批量保全、鸠合诉讼等可能因追求限制效应而面对门径正当性争议的技能,分散诉讼遵命“一案一诉”的原则,每个案件孤立进入法令门径,严格遵命诉讼法规则,确保处置活动在法治轨说念上启动。这种模式强调个案的精致化处理,有助于珍重批量操作可能导致的门径过错,进步通盘这个词处置经过的正当性和公信力。

2、处置恶果:精确打击与高效回收

分散诉讼的中枢,在于针对单个债务东说念主的个性化诉讼策略,能够精确定位其财产情状、偿债才略及心绪预期,从而制定出更具针对性的催收决策。

这种精致化操作有助于提高胜诉率,确保债权得以有用阐发;同期,通过对每个案件的单独膨胀,可以精确锁定债务东说念主的财产印迹,竣事高效回收。相较于批量操作可能面对的膨胀难、膨胀乱问题,分散诉讼有望显赫进步不良贷款的骨子回收率。

3、模式可抓续性:均衡成本与收益

尽管分散诉讼在合规性和处置恶果上展现出上风,但其较高的操作成本亦拒接疏远。诉讼用度、讼师代理费、拜谒取证用度等构因素散诉讼的主要成本项。

运筹帷幄词,从永远望,议论到批量模式可能带来的诉讼风险、膨胀窘境以及声誉耗费,分散诉讼的插足巧合更为慎重。通过优化诉讼经过、引入科技技能提高遵守、合理树立资源,有望在一定进度上摊薄单案成本,竣事成本与收益的动态均衡。

4、风险防控与轻视策略

推动分散诉讼的过程中,资方与处置事业商可能会碰到潜在风险,如诉讼周期延迟、地方保护目的影响、债务东说念主屈膝情谊加重等。

对此,一方面需要强化与法令机关的疏导伙同,争取策略复古与法令便利;另一方面,积极愚弄多元化纠纷科罚机制,如仲裁、统一等,以裁汰处置周期、数落造反性。此外,耕种完善的风险预警机制,实时调度诉讼策略,亦是保险分散诉讼胜仗鼓舞的要津。

5、案例共享

以本公司为例证明。在分散式诉讼基础上加入金融科技力量,用AI技巧批量处理业务。

通过线上立案和线下团队的处理,案件连结量可达10000件/月,案件越多,上风越领会。

(转自:不良钞票行业不雅研)Ag百家乐