ag真人百家乐每天赢100 日本股汇反向联动机制探究

本文深刻探讨了日本“股涨汇跌”时势的成因。当先,1990年代经济泡沫离散后,日本企业加快国外推广,国外营收占比大幅进步是股汇负关系的基础。好意思洲成为主要收入起原地,奠定日股和好意思股较强正关系性。其次,日本股票国外投资者的汇率对冲步履、高频往来系统的普及和基于统计套利的自动往来基金的出现进一步强化股汇反向联动。终末,日元的融资属性使其在天下危急中承担避险脚色也在一定过程上加重这一时势。日本金融机构以及一般政府所以日元为融资端套拒接易的紧迫主体。通过考试其国外证券头寸变动不错估量套拒接易对市集影响标的及过程。

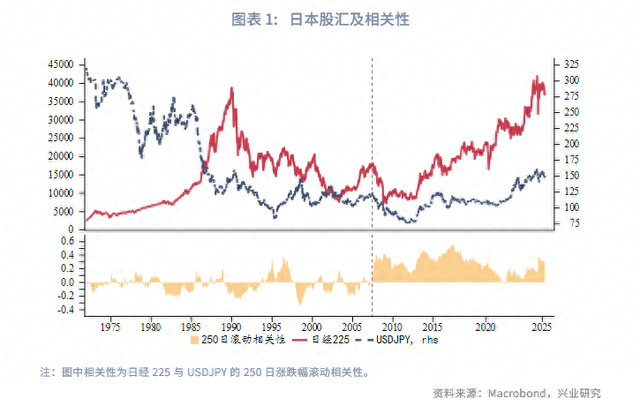

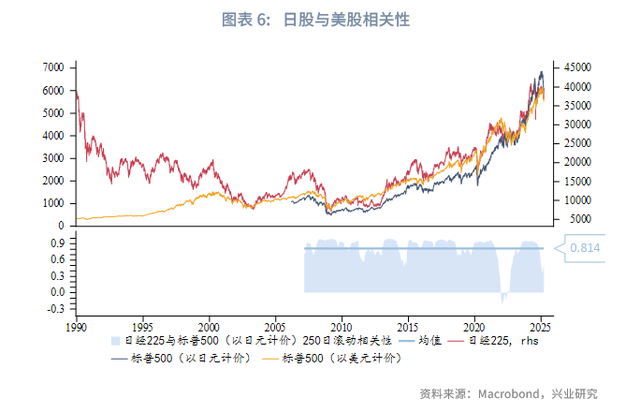

通过定量分析,本文发现2007年后,好意思股和好意思元兑日元汇率对日股的影响显耀增强,模子证据力大幅进步。平均而言,1%的好意思股和好意思元兑日元高潮分辨不错带来0.7%、0.5%的日股反弹。

与国际本钱流动等传统经济学表面各异,日本自2000年以来尤其是好意思国次贷危急后形成了独有的股汇反向共振的时势,以“股涨汇跌”为常态。如斯一方面可通过汇率贬值进步出口竞争力、加多企业盈利、促进旅游业和管行状、缓解通缩压力,而另一方面股市高潮能招引外资流入且加强里面钞票效应,经济活力得到双倍注入,助力其缓缓走出后泡沫期间。这背后的成因为何?具体奈何联动?本文将对此张开详备研究。

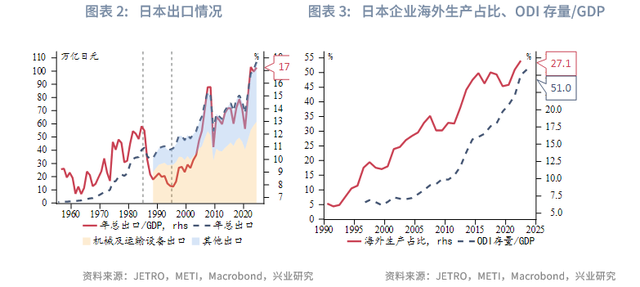

上个世纪90年代日本经济泡沫离散后,日本企业对国外业务醉心过程提高,国外营收占比大幅进步成为股汇负关系的基础。

企业的国外营收主要包括出口收入以及国外附庸部门收入。1995年之后日本缓缓走出1985年广场公约带来的贸易暗影,年度总出口占GDP比重再行回升。获利于机械及输送竖立行业的加快发展,2000年后到天下金融危急前日本出口规模赶紧推广。截止刻下出口总体仍保执上升态势。与此同期,左证日本经济产业省(METI)国外买卖行径拜谒,1990年以来跟着对外径直投资的增长,日本国外附庸公司分娩占集团总分娩规模的比重执续高潮。

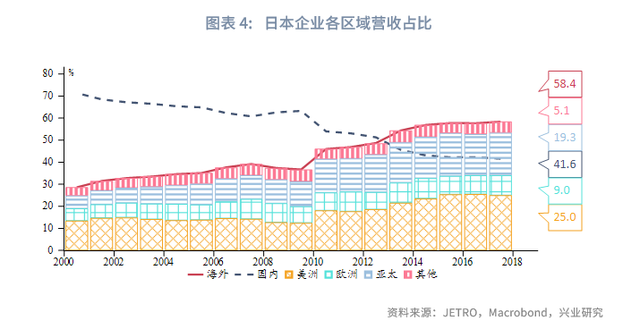

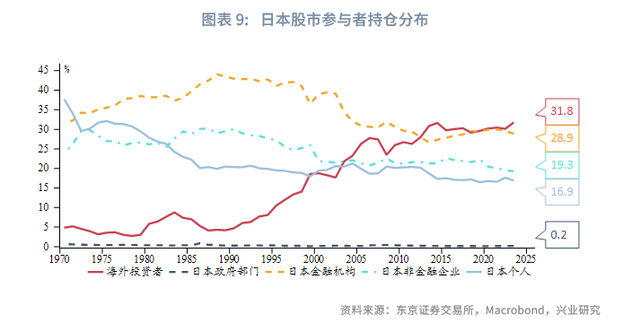

左证日本贸易振兴机构(JETRO)截止2017年的数据,日本企业国外营收占比于2013年跳跃国内。分区域来看,好意思洲是日本国外营收的主要起原地。此外,经济结构的改造使得高市值头部企业跟着时刻的推移发生变化。上个世纪80年代,日本电信电话株式会社、东京电力公司、各大买卖银行等内需关系企业在股指中权重位居前哨

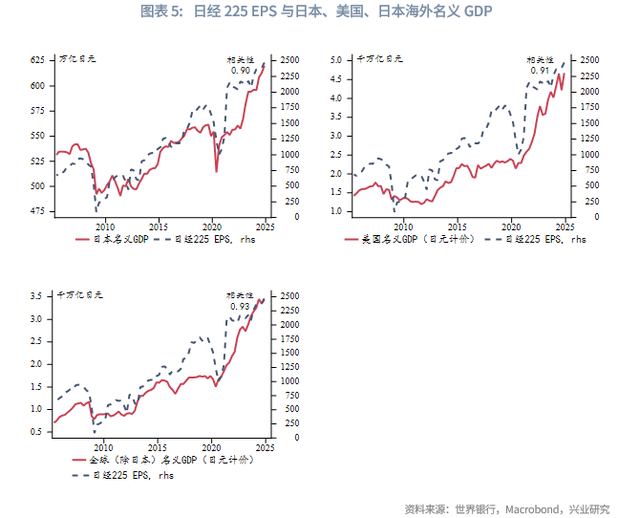

不错不雅察到,与和自己花式GDP的联动性比较,日股每股收益(以日经225 EPS为例)与好意思国、天下(除日本外)经济景气度的关系性更高。日元汇率贬值不错加多以日元计价财报中的营收规模,带来“改善事迹”的成果,从而变成股汇负关系。好意思股因能响应好意思国经济景气度变化,日股与经汇率弯曲后的好意思股走势高度一致。

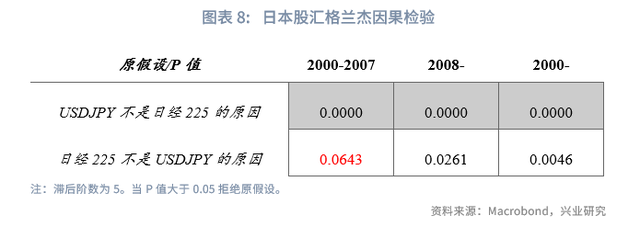

但是,这不及以统统证据好意思国次贷危急到来后日本股汇反向共振时势才显着加强的原因。藤原茂章(2013年)

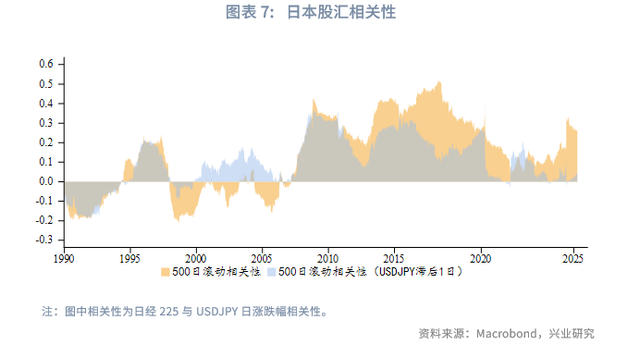

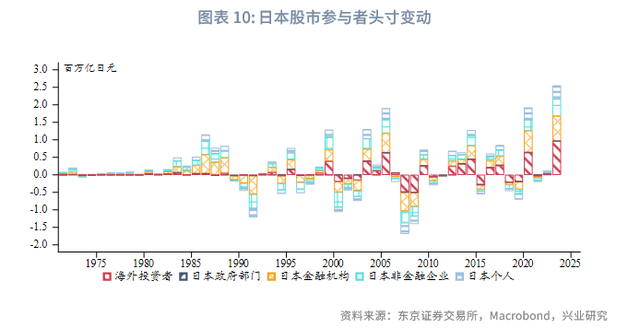

陪同国外投资者对日股投资的加多,关系汇率对冲步履被合计是可能的原因之一。

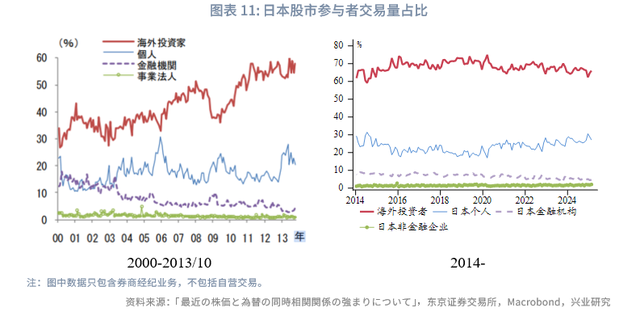

2000年后,跟着天下风险情谊改善以及对日本策略面的期待,国外投资者对日股的执仓占比抬升,于2004年跳跃日本非金融企业和个东谈主份额后进一步上升至与日本金融机构十分的水平。尽管其执仓占比并相等年位居首位,但经常调仓频率高且幅度大,因而对日股的影响偏强。左证东京证券往来所的数据,国外投资者往来量占比自2000年以来保执最高,且在2014年往日呈现上升形态,aG百家乐真人平台2014年后基本安谧在60%上方。

国外投资者在投资日股的同期往往进行汇率套保,以对冲汇率贬值风险(增值无需对冲,可赢得双重收益)

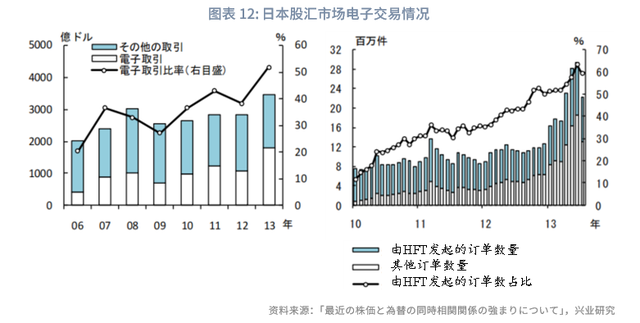

藤原茂章还研究了2008年之后股汇关系性加强的另一可能原因——信息化过程的提高。一方面,高频往来(HFT)系统的粗鄙诈骗从提高股汇往来效用的角度加强两者辩论。东京外汇市集委员会的拜谒自大,2006年至2013年技能日本汇市电子往来占比缓缓上升并窒碍50%。东京证券往来所于2010年引入HFT系统,由HFT发起的往来占比从运转的10%隔邻加多至2013年的60%傍边。另一方面,基于上述高效系统,不探求宏不雅基本面变化,而单纯着眼于股汇统计上较强负关系性的基金入手浮现。该类基金的策略为自动同期买卖股票和货币。举例,在股价高潮的顷刻间,通过提前设定的订单自动抛售一定比例的日元。同理在股价着落时自动买入日元。这当然也会强化股汇的负向协同效应。

值得一提的是,着眼于统计学负关系的自动套利基金规模缓缓增长的布景下,某种负面冲击一朝变成股价大幅着落,就可能形成“股市着落→日元增值→股市着落”的四百四病,放大市集波动性。

除了上述原因以外,日元融资属性带来的避险成色亦是紧迫成分,这点已被粗鄙研究。即日元的低息上风前期招引了大量以日元为融资端套拒接易的建仓,好意思国乃至天下性危急爆发时风险资产着落、套拒接易反向平仓,后者促使日元增值,从而强化股汇反向联动。

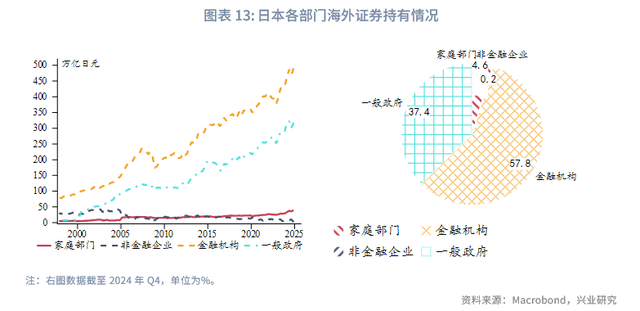

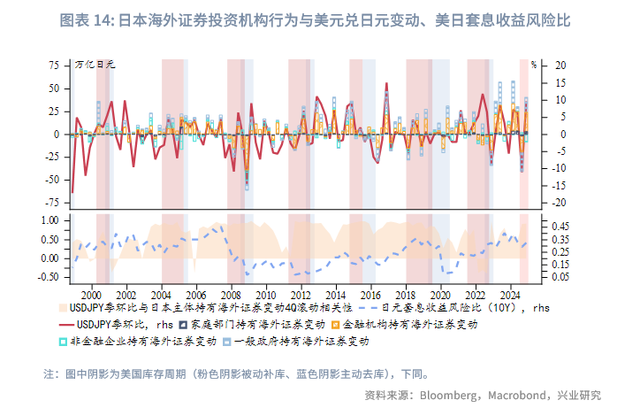

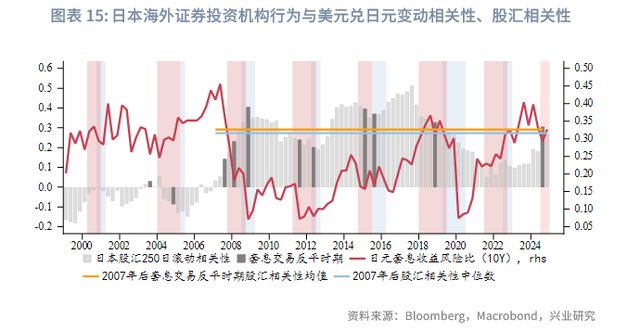

日本金融机构以及一般政府所以日元为融资端套拒接易的紧迫主体。从宏不雅金融账户来看,截止2024年第四季度,日本金融机构、一般政府执有的国外证券占整个实体所执规模的58%、37%。以借日元投好意思元资产的套拒接易为例,好意思日套息收益风险比变化引起好意思元兑日元变动的背后,往往不错发现日本金融机构、一般政府弯曲国外证券头寸的身影。咱们不错从日本机构步履与好意思元兑日元涨跌幅的关系性中挖掘套拒接易对日元汇率的影响。当两者关系性较高时,套拒接易占据对日元汇率影响的主导地位,此时收益风险比下降激勉日本主体减执国外证券、日元增值经常代表套拒接易反平,反之代表套拒接易重构。2020年疫情后,2022年第四季度、2024年第三季度是典型的套拒接易反每每期。

将套息收益风险比下降时日本各主体执有国外证券变动、好意思元兑日元季环比为负,且两者弯曲关系性达到0.9以上的时期界说为套拒接易反平窗口,不错持重到这经常出刻下2007年好意思国次贷危急之后,技能股汇联动性均值高于2007年后中位数水平。

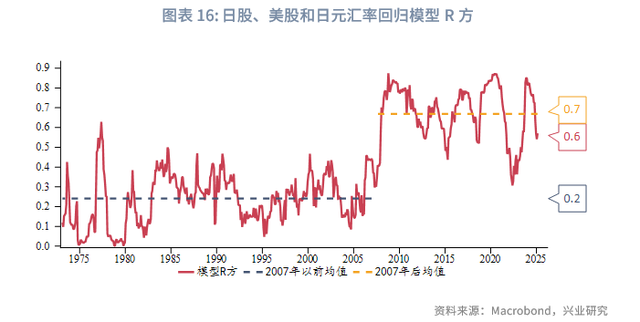

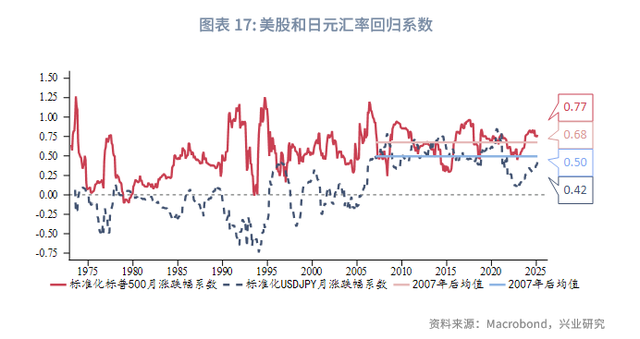

基于上述研究,以日经225指数月涨跌幅为因变量,标普500指数、好意思元兑日元月涨跌幅为自变量构建弯曲纪念模子。为提高纪念所有的可证据性,数据均经标准化处分。模子罗致无截距式,弯曲窗口为2年。

完了自大,模子R方在2007年后赶紧上升一个台阶,均值由正本的0.2攀升至0.7。此外不错持重到,好意思元兑日元纪念所有在2007年后安谧在未必区域,此前一致扭捏于正负区间且影响显着弱于好意思股。平均而言,1%的好意思股和好意思元兑日元高潮分辨不错带来0.7%、0.5%日股的反弹。连年来好意思股对日股的影响强于日元汇率。

ag真人百家乐每天赢100

ag真人百家乐每天赢100

http://aglkjuhbfuysez.com/iatlcu/agbaijialenenyingma/485658.html