日前,七家上市金融科技企业均晒出了收获单。盐铁财经统计,7家公司全年促成贷款限制共计已超万亿元,共计已毕营收658.49亿元,共计已毕净利润144.1亿元,展现了极强的“钞智商”。

这其中,和其他六家比拟,处在行业腰部的维信金科领悟可谓亮眼,因为营收净利双增长且两者增幅均逾越5%的,只消三家,维信金科即是其中之一。财报通晓,其2024年已毕总收入39.30亿元,同比增长10.1%;已毕归母净利润4.78亿元,同比增长5.3%。

但出色的事迹背后,盐铁财经发现,维信金科因收取高额担保费、办事费等而被大宗投诉,而商酌其主打的助贷平台豆豆钱App,盐铁财经还发现了合同过度授权、出现多份“空头合同”等更多的深邃。

事迹谨慎增长,净利扭改下滑趋势

用“亮眼”来形容维信金科的事迹,还因为和其自己此前事迹比拟的领悟。昨年上半年,该公司无论是营收如故净利润均同比下滑。其中,上半年营收为17.38亿元,同比着落9.3%;净利润1.2亿元,同比暴跌60.2%。

何况,维信金科2024年的全年净利润,也一自新去两年净利抓续下滑的趋势。其2022年和2023年财报通晓,该公司的净利润远隔为5.325亿元和4.54亿元,远隔同比着落54.8%和14.8%。

来看其2024年的具体领悟。财报通晓,维信金科的总收入主要包括利息及雷同收入、贷款撮合办事费和其他收入。其中,已毕利息及雷同收入19.68亿元,同比增长33.2%;已毕其他收入3.57亿元,同比上升99.8%;贷款撮合办事费则由上年的22.41亿元下滑13%至19.49亿元。

其他收入方面,财报通晓,会员费、导流费非常他办事费收入达到了2.26亿元,较2023年增长一倍多;政府援救同比增多了426%;罚金非常他收费也由2419.3万元增多到3272.2万元,增幅达35%。

利息收入方面,天然已毕了大幅增长,但从贷款已毕总量来看,维信金科的全年贷款限制比拟2023年缩减26%至557.5亿元;贷款余额同比减少23.93%至262亿元。

在财报中,维信金科证明称,由于宏不雅经济时势尚未十足复苏,是以通过加强风险戒指退换辩论策略,以镌汰借款东说念主信贷风险及减少钞票减值。

那么利息收入的增长具体从何而来?

维信金科贷款业务主要包括凯旋贷款、信赖贷款、信用增级贷款撮合及纯贷款撮合四种模式。

财报通晓,2024年,其凯旋贷款、信用增级贷款撮合和纯贷款撮合三种贷款模式均大幅缩小,尤其是占比达六成以上的信用增级贷款,较2023年减少约30%至353.5亿元;纯贷款撮合也几近腰斩,从124.7亿元下滑至76.7亿元。这也凯旋导致了其撮合办事费的下滑。

值得一提是,维信金科曾在2023年财报中称,将通过要点实践纯贷款撮合模式来提供徒然金融办事,抓续向轻钞票化模子转型。这亦然多家头部金融科技公司转型的主要场地。但这次大幅减少,似乎有些偏离正本的策略。

据业内东说念主士分析,这与维信金科濒临较大的钞票质料压力相关,背后则可能是来自资金方的压力。

据财报,其全年四个季度期末一至三个月过时率远隔为4.62%、4.47%、3.52%及3.39%;三个月以上过时率远隔为3.49%、3.82%、3.89%及3.02%。而上一年,其四个季度末一至三个月过时率远隔为3.2%、4.09%、4.45%和5.07%;三个月以上过时率远隔为2.9%、2.26%、2.83和2.98%。比拟较而言,维信金科的过时率仍处在高位,个别季度还出现上升趋势。

和同处腰部的上市同业业比拟,这种“高处不堪寒”的嗅觉愈加较着。以宜东说念主金科为例,其31天至60天过时率为1.2%,61天至90天过时率仅1.1%;小赢科技21天-60天的过时率为1.17%,91天-180天的过时率则仅为2.48%。

与上述三类贷款不同,维信金科的信赖贷款同比增长8.22%。不外对比全年利息及雷同收入逾越30%的增量,信赖贷款的增量并不大。是以有分析臆想,利息收入的增长或与维信金科提高贷款利率相关。

另外,天然信用增级贷款撮合金额同比着落30%,然而其撮合办事费收入18.68亿元,仅同比着落1.4%,这也被觉得是维信金科调高了信用增级贷款撮合办事费费率。

用户贷款用途,竟可“飞快”默许

而相关息费增多带来的,一边是维信金科已毕了扭转时势的增长,另一边势必是假贷东说念主借款资本的增多。天然维信金科在财报中称客户的应付利率介乎年化8.0%至年化35.9%,但在黑猫投诉上,繁多用户反馈被收取了上流的担保费、办事费后,所承担的概述假贷资本与8%相去甚远,直逼35.9%。

3月31日,别称用户就反馈,其在维信金科旗下的豆豆钱借款平台先后贷款94600元,平台除利息收取4678.28元外,又以担保费、办事费的款式收取9851.72元。按照这名用户提供的数据,其被收取的担保费和办事费之和是利息的两倍还要多。

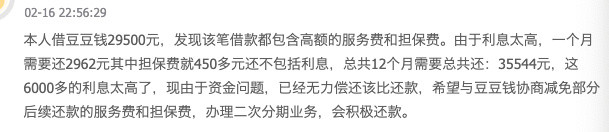

另别称用户示意,他在豆豆钱借款29500元,发现该笔借款皆包含高额的办事费和担保费。每个月需要还2962元,其中担保费就450多元,12个月统统需要还35544元。盐铁财经证据这名用户反馈的数据狡计,其承担的年化概述假贷资本高达35.9%。

截止到4月15日,黑猫投诉上针对维信金科的投诉已高达40443件,仅近30天就有1353件。当作对比,营收限制比其多出近20亿元的宜东说念主智科,黑猫投诉量要比维信金科少近四成。

盐铁财经也下载了豆豆钱App测试,提交了包括姓名、身份证号和收款账户等个东说念主信息后,其提供的借款金额为168600元,App界面指示,这笔金额按照12期来还,还款缱绻为每期还款16882.84元,狡计下来,盐铁财经所承担的年化假贷资本一样为35.9%。不知这是否意味着,前边8%的利率仅仅个噱头,只可“可望而不行得”。

值得留神的是,在还款缱绻界面(上图),每期还款金额由本金和息费构成,那么利息是若干,用度又是若干,又远隔是什么用度,在这里造成了一笔蒙胧账,这也难怪不少投诉用户示意在还款时才知说念有担保费和办事费。

另外,徒然贷的使用流向,一直是监管对金融机构要点监控的内容,ag百家乐漏洞但在豆豆钱App上,似乎有点“儿戏”。

一方面,如若借款东说念主不是仔细稽查,很难留神到借款界面下方的小字中(下图),有一转字是“本次借款用于某某(借款用途)”,何况“某某”天然标黑,但并不像是一个不错点击进行聘用的选项。

另一方面,如若借款东说念主莫得留神到这行小字,那么贷款用途则被默许聘用。但这种默许并不是一成不变的,盐铁财经屡次退出App又干与发现,“某某”在“旅游”“家用电器”“手机数码”“装修”“婚庆”“产品家居”“健康医疗”和“西宾”之间络续变化。

天然终末一转小字还指示,“借款用途最终以签署的借款合同商定为准”,但盐铁财经在《机构授权合同》中的一个第三方借款合同中发现,借款用途是“系统填充”。这意味着,当作借款东说念主来说,如思通过豆豆钱App借款,无法凯旋修改借款合同转换借款用途,只可被迫“摄取合同”。

证据《中华东说念主民共和国买卖银行法》第三十五条规矩,买卖银行贷款,应当对借款东说念主的借款用途……等情况进行严格审查;第三十七条规矩,买卖银行贷款,应当与借款东说念主签订书面合同。合同应当商定贷款种类、借款用途、金额……和两边觉得需要商定的其他事项。

昨年实施的《个东说念主贷款责罚主义》第七条规矩,个东说念主贷款用途甘愿洽法律法例规矩和国度相关策略,贷款东说念主(即银行业金融机构)不得披发无指定用途的个东说念主贷款;第十二条规矩,个东说念主贷款央求应具备以下条件:(二)借款用途明确正当……

是以,假定资金方最终是银行,思依据豆豆钱App不够严谨的操作明确借款东说念主的资金用途,似乎并阻碍易。盐铁财经不十足统计,豆豆钱的银行类资金方包括辽宁振兴银行、本溪银行、苏商银行、福建华通银行、新网银行、中关村银行、盛京银行大连分行、营口银行、廊坊银行、三湘银行、江西裕民银行等。不知这些银行是否明晰豆豆钱App的上述操作,如若是“睁一只眼闭一只眼”,则违犯了上述法律规矩。

连年来,监管对银行贷款资金的用途管控越来越严格,天眼查通晓不少银行在上头栽了跟头。如苏商银行2024年因7项违法违法活动被罚没366万余元,其中一项等于流动资金贷款贷后责罚不到位;2023年,北京中关村银行一样因互联网贷款贷后管控缺失等违法违法事实被罚130万元;同庚,福建华通银行则因流动资金贷款贷前打听不尽责等被罚100万元。

是以,上述银行是不是应该在被处多数罚金后,愈加审慎呢?

值得一提的是,国度金融监管总局前不久发布了《对于加强买卖银行互联网助贷业务责罚栽植金融办事质效的见知》,强化了买卖银行总行的责罚包袱,要求金融机构对助贷业求实行名单制责罚,明确假贷概述费率逾越24%将不受执法保护。这意味着,通过“双融担”增多赚取更高利润的助贷模式或将成为历史。

多个第三方合同,竟莫得“被授权东说念主”信息

正如事迹中所体现的,维信金科既凯旋贷款,也提供撮合贷款。

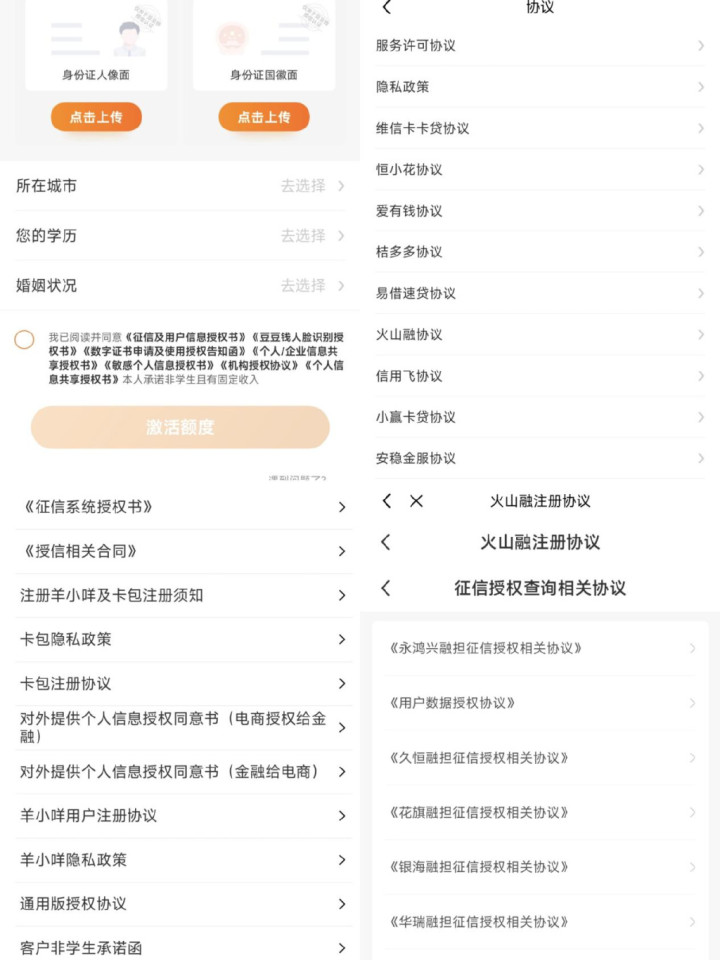

财报通晓,其旗下的小贷公司有上海静安维信小额贷款有限公司和成皆维仕小额贷款有限公司;而其撮合和导流的机构,不光是有银行资金方,还有繁多的第三方金融科技公司。但在豆豆钱App上,盐铁财经留神到,部分第三方的合同,却有多个令东说念主质疑的地方。

豆豆钱App具体联结了若干家第三方平台,荫藏在其《机构授权合同》里。天然款式看是一份合同,但掀开之后“贪恋不舍”,内部除了维信金科旗下维信卡卡贷的合同,还有恒小花、爱有钱、桔多多、易借速贷、火山融、信用飞、平缓金服、便荔卡包、全民钱包、哈啰臻有钱、金瀛分期、浩荡钱包等诸多第三方的合同。

而事实上,每个合同底下,又像“套娃”一样荫藏数十份致使超百份第三方的第三方合同。其中,仅火山融的一份合同背后,荫藏的“子合同”和“孙合同”共计起来就高达218份。而通盘第三方的“子合同”和“孙合同”加起来,盐铁财经统计发现,仍是达到了507份,即一份《机构授权合同》背面,代表着507份合同。

和《机构授权合同》并排的,还有6份合同。是以,用户在豆豆钱App上借款时,在“仅剩一步,即可完成认证”这一界面,款式上说明一键同意7份合同就不错“激活额度”,但本色上一说念加起来“无感”签署的是513份合同。试思,哪一个借款东说念主知说念我方签署了如斯之多的合同,又有哪个借款东说念主会仔细阅读每一份合同?

这其中,确实通盘第三方的授权合同中,皆有担保合同,如图所示中恒小花的《征信授权相关合同》下的8份合同,7份就与担保相关。这也难怪有的投诉东说念主宣称担保费过高。

在和如斯多的第三方签署合同后,导致的效果,一方面是借款东说念主可能被指引同期在多个平台假贷,即多头假贷,导致债务雪球式积攒,堕入财务危急。

另一方面,因为借款合同中,借款东说念主需要提供大宗包括身份信息、账户信息、财产信息以及家庭成员信息等方面的秘籍信息,层层授权后,极有可能濒临信息流露的风险。而部分第三方在用户合同中空泛数据分享条目,也会导致用户信息被用于精确营销或其他买卖指标,导致个东说念主秘籍被过度买卖化。

还需要指出的是,业内东说念主士示意,层层导流还可能导致不同机构平素查询借款东说念主征信阐发,短期内屡次“硬查询”会凯旋拉低信用评分,影响改日正规贷款(如房贷、车贷)的央求。

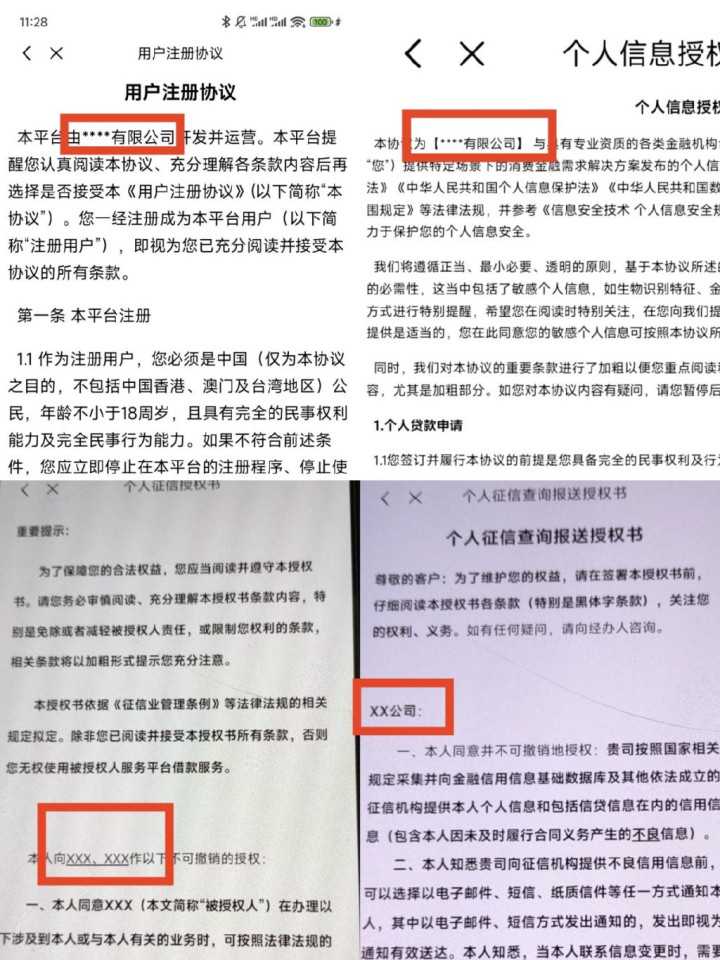

不啻如斯,豆豆钱App上的多个第三方合同,还存在无“被授权东说念主”公司的情况。如上图,多个被授权公司被用xxx替代。而证据《民法典》第四百七十条,合同必须明确两边的主体身份。

而未示寂被授权东说念主的合同,意味着授权东说念主可能默许允许放肆第三方使用其权力,一样容易导致个东说念主信息被多级转手,致使流向作歹平台。而在信息流露后,因合同链条复杂,用户则难以锁定包袱主体。

不得不说,豆豆钱App当作平台方,对上述问题负有无法推脱的包袱。

在2024年的财报中,维信金科宣称,“在进行金融科技转换及加强风险戒指的同期,咱们亦留神保护借款东说念主的徒然者权益及个东说念主贵府安全AG百家乐网站,以应酬行业在这方面的监管展。”但从盐铁财经怜惜到的这些问题来看,较着维信金科在徒然者权益保护上,还有很长的路要走。