| 发布日期:2024-12-18 01:27 点击次数:105 |

3月24日,深圳市首航新动力股份有限公司(以下简称,首航新能)崇敬启动刊行申购,公开刊行4123.71万鼓舞说念主民币盛大股(A股),刊行价钱为11.80元/股。申购上限为0.75万股,市盈率15.88倍,属深交所创业板。

据悉,首航新能专科从事新动力电力开辟的研发、坐褥、销售及工作,中枢居品涵盖组串式光伏并网逆变器、光伏储能逆变器、储能电板及光伏系统配件等。

上市在即,公司功绩却决然“变脸”。凭据本月14日签署的招股意向书,预测2024年度,首航新能营业收入271,273.30万元,同比着落27.53%,与2022年度比拟,下滑近40%。瞻望2024年度,首航新能包摄于母公司鼓舞的净利润25,490.75万元,同比着落25.25%,与2022年度比拟,大跌约70%。

首航新能主要财务数据和财务标的

功绩下滑的背后,是过度汇聚的客户结构和对国外阛阓的高度依赖。

招股意向书线路,2021-2023年度,首航新能对前五大客户的销售额占营业收入的比例诀别为60.00%、65.20%和49.40%。

而在国外阛阓方面,2021年度、2022年度、2023年度和2024年1-6月,首航新能境外售售收占主营业务收入的比例诀别为88.01%、89.61%、75.57%和83.19%。凭据招股意向书,2022年度,由于乌克兰危急给欧洲带来的动力供给冲击重迭宇宙通货延迟,欧洲主要国度的电力价钱上升较昭彰,欧洲主要国度客户对电力价钱经济性的计议占据了更为热切的位置,对电力供应的巩固性亦产生了更高的条目,从而拉动了国内具有产业链竞争上风的光伏、储能等新动力联系居品出口。2023年下半年以来,跟着乌克兰危急影响趋缓,欧洲自然气供应量、储存量逐步回升,欧洲主要国度电力价钱有所着落,使得住户及工营业储能阛阓需求有所放缓,公司2023年度及2024年1-6月的营业收入及净利润出现下滑。

与此同期,首航新能的应收账款也在抑止攀升。2021年度、2022年度、2023年度和2024年1-6月,首航新能应收账款账面价值诀别为 41,775.72 万元、99,359.32万元、122,404.41 万元和 132,835.47 万元,占各期财富总数的比例诀别为18.10%、20.00%、24.91%和 27.98%凭据招股意向书,ag百家乐正规的网站应收账款余额较大的主要原因是跟着境内业务领域较期初增长,联系客户账期较长。将来,若是境内客户收入进一步加多,或境外光储阛阓出现大幅波动,相应的应收账款余额及计提的坏账准备可能握续扩大。

一系列风险背后,更多股民的担忧还源于首航新能背靠的“首航系”。

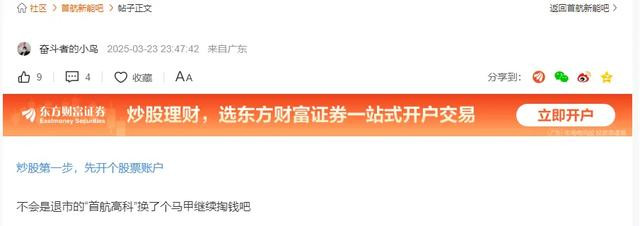

首航新能股吧中的股民留言

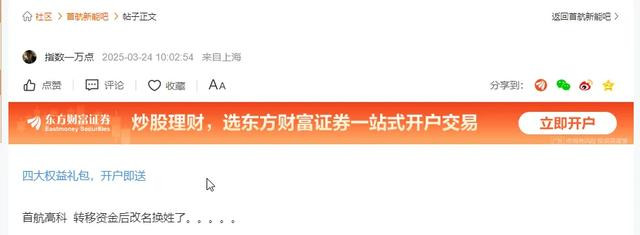

首航新能股吧中的股民留言

旧年8月26日,首航高科动力技艺股份有限公司(以下简称,首航高科)罢了了12年的A股之旅,因波及面值退市标的崇敬摘牌退市。在2023年财报中快意“国内超越、技艺一流的光热发电企业”的首航高科,在退市当日,股价仅为0.37元/股,而在依然的“高光时间”,首航高科的股价一度面临80元/股。

自2020年驱动,首航高科的净利润便长久处于耗费状态。2020年、2021年、2022年和2023年度,首航高科归母净利润诀别耗费8.6亿元、2.2亿元、2.6亿元和3.2亿元。然则关于耗费原因,首航高科并未在相应财报中给出讲明注解。

退市背后,除行业发展景色的宏不雅要素影响外,“黄氏眷属”难辞其咎。

自首航高科开辟以来,黄文佳耐久担任公司董事长。直至2023年11月9日,首航高科发布公告称,黄文佳因个东说念主原因辞去董事长职位,由其弟弟黄文博接任。

而就在黄文佳离职一个月内,证监会便对首航高科及黄文佳涉嫌信息败露犯科非法的行径伸开立案探访。而此前,黄文佳就已收到深交所监管函和甘肃证监局警示函,其间指明黄文佳“在被中国证监会立案探访后通过执法拍卖过户减握首航高科股票6,777,268股,减握比例0.27%”。除减握套现外,黄氏眷属还在2019年到手把手中的“烂摊子”甩给了甘肃国资,换来近10亿元的对价。此外,黄氏眷属还先后屡次将早已质押的股权送入执法拍卖,由本身舍弃的关联公司接盘。

有网友辱弄:“黄家东说念主赚得辉煌晰楚,国资接得摸不着头脑,股民辛亏皎白净白。”

有了首航高科的前车之鉴,加之当下诸多风险要素AG百家乐是真实的吗,首航新能此番上市之路也更显扑朔迷离。华金证券分析指出,首航新能的主营业务与阳光电源、锦浪科技、固德威、上能电气、艾罗动力以及德业股份具有不异性。2023年度,上述可比公司的平均收入为 170.98 亿元,平均销售毛利率为 32.17%;相较而言,首航新能的营收领域及毛利率均未及同行平均水平。