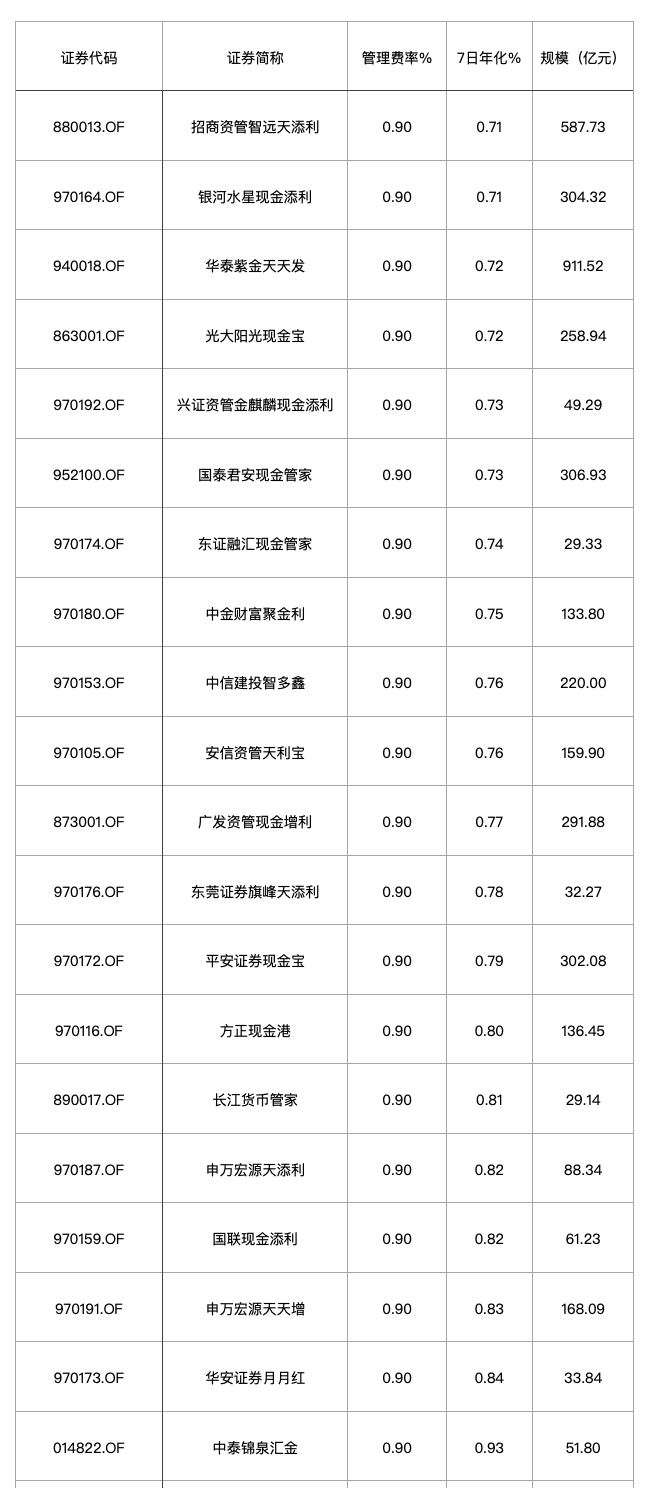

| 蓝鲸新闻2月14日讯(记者敖玉连)投资东说念主赚0.7%,处理东说念主赚0.9%,券商的货币基金在费率上迟迟未与公募对皆,这让本就浅近的收益,雪上加霜。 市集利率握续下行,货币基金的收益集体投入“1字头”。Wind数据自满,全市集共370只货币基金,加权平均7日年化收益,仍是跌至1.20%。其中,券商处理的货币基金收益远低于平均,49只券商货币基金,加权的7日平均年化仅有0.87%。 而这主要受累于券商提真金不怕火了高额处理费。 货基的7日年化是费后收益,也等于扣除处理费、托管费的得手收益。咫尺,券商处理的49只货币基金,处理费率区间在0.9%-0.2%,其中,20只处理费都在0.9%的高位,高费率限制高达4157亿元。横向对比,券商的货币基金加权平均费率为0.68%,而公募货币基金仅有0.25%。

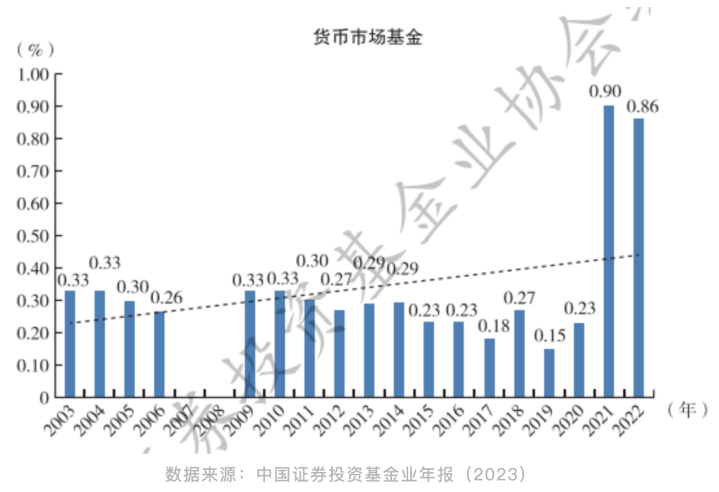

20只高费率券商货币基金 在低收益眼前,高费率的侵蚀性更显豁,且悄无声气。 券商的货币基金已有近半数出现收益倒挂:21只券商货基的7日年化收益,仍是低于处理费率。举例,招商资管智远天添利、星河水星现款添利最新7日年化0.71%,而处理费都是0.9%。这意味着投资东说念主收益0.71%,处理东说念主收益0.9%,代东说念主搭理的背后,处理东说念主赚得比投资东说念主还多。 从得手资金来看更直不雅,全市集最大的券商货币基金,华泰紫金天天发,2024年上半年收取处理费2.84亿元,为客户赚了3.60亿元。相似的,招商资管水晶收取处理费1.76亿元,为客户赚了2.24亿元,也等于说客户和处理东说念主利润接近六四开。 而跟着货基收益被压缩,如果处理费仍然在0.9%高位,后续机构或赚得比股民还多。 券商货币基金的前身是保证金产物,主要承载的是股民股票账户中闲置的资金,用于投资固定收益类财富,普及资金的愚弄率。事实上,与公募货币基金比较,券商货币基金主如果站内股民的闲钱,股票账户一次签约后便自动划存,频频不在其他三方代销,省去了客户休养费。 2012年,券商保证金产物面世。国泰君安、华泰等都入局自研产物,部分则是与互联网平台互助,举例国金证券和腾讯作念了佣金宝,一时刻,券商的闲钱处理如星罗棋布快速败露。 “在此之前,闲钱投资和活期利率之间的利差,都是券商我方拿去了。2012,各券商推出保证金货币基金,才分利给股民。”一位参与预备佣金宝的腾讯东说念主士向记者回忆,ag百家乐交流平台这是一件券商让利的功德儿。 2018年,资管新规出台,监管条款券商资管大皆集产物初始公募化改良,保证金产物也在改良名单中。2021年11月,保证金搭理接续转型成公募基金,产物的投资界限更严格,举例投资的企业债应该是最高信用评级、不成再投资ABS等。此外,信息败露、流动性条款等都向公募面对,以更透明、范例的神志运行。 其实,参公后处理费也有变动。举例华泰紫金天天发,之前会收事迹报答,转公后用度固定为处理费+托管费。 从浮动变成固定,并不虞味着从贵变得低廉。咫尺,大部分券商保证金搭理是这么收费的:如果7日年化高于2倍活期进款利率,则收0.2%-0.3%,不然收0.9%。事实上,要独特2倍活期利率独特节略,终年收取0.9%是常态,这一高费率在货币基金中独特刺眼。 据中基协年报,券商保证金产物转为货币基金后,全市集货基平均费率骤升:2020年平均费率0.23%,2021年飙至0.90%,2022年为0.86%。

而关于券商货币基金畸高的费率,多方各执一词。 有券商资管东说念主士称,高费率是存在合感性的,券商货币基金属于保证金搭理,与公募货基比较,投资门槛更高、投资目的不同,订价圭表和定位都不相同。 一位利益无涉的搭理子高管则记者暗示,高收费有历史合感性,早期券商货基是不错投资ABS等财富,粗略提供高于其他活钱搭理的收益(早期预期收益在4%-5%之间),逾额收益撑握了高订价。 “不外,当今处理东说念主赚的比投资东说念主还高,独特不对理,降费是势必的趋势。原因有两点:一是,当今保证金产物不成再投含权财富,莫得逾额撑握;二是,券商资管保证金初始参公改良,费率也应该向公募货基对皆。” 参公的保证金产物改良虽在投资界限、久期欺压等方面向公募看皆,费率却迟迟莫得接轨。概括记者多方采访,或与“无东说念主关切”关连。 无感,是保证金搭理最大的特色,亦然券商一直以来的营销切口。股票账户初次签约后,便不错自动转入、自动转出,不烦闷其他炒股设施。与场内刺激的股票交游变成反差,账户中静静躺着的闲钱存在感并不彊。 除此之外,券商保证金产物的投资者是阻滞在站内的,无须缅想资金流失,处理东说念主也枯竭市集化降费的能源。 “费率升上去容易,降下来难。国内的民风是投资者莫得瞩目到利益侵蚀,机构就不会有降费作为。”上述搭理子高管惊奇。如今,货币基金收益着落的趋势已是板上钉钉AG百家乐到底是真是假,高费率侵蚀收益失当再无东说念主关切。

|