世界小额贷款公司仍在缩减。

据中国东谈主民银行近日发布的2024年小额贷款公司统计数据评释,末端客岁12月末,世界共有小额贷款公司5257家,比拟2023年末的5500家减少243家;贷款余额为7533亿元,全年减少148亿元。

“受经济场合和自己才能、展业范围抵制等影响,在外部竞争加重的情况下,世界小额贷款公司相称是场所小贷机构近几年生活压力较大,举座数目和鸿沟呈下滑态势。”在受访行业内行看来,从实收本钱和贷款余额数据看,小贷公司业务景色并莫得发生内容改善,世界小额贷款公司数目还将进一步缩减,场所小贷机构存续发展还应着眼于推进和团队能影响到的资源,作念精作念实,同期积极与银行对接,处理一些小微企业融资落地的问题。

一年减少243家

夙昔的2024年,对小额贷款机构来说,依然是整治清退的一年。

按照东谈主民银行统计数据,末端2024年12月末,世界共有小额贷款公司5257家,相较2023年12月末的5500家减少243家;从业东谈主员为4.48万东谈主,同比2023年末的4.81万东谈主减少3000余东谈主;贷款余额7533亿元,全年减少148亿元。

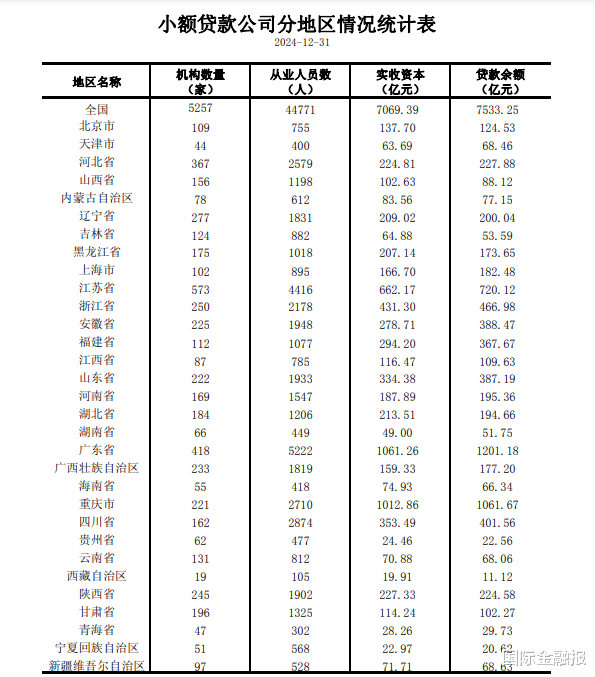

分地区看来,在贷款余额方面,广东省以1201.18亿元稳居世界第一,重庆市以1061.67亿元位居第二,江苏省以720.12亿元紧随后来,这三地小贷机构贷款余额占据世界小贷机构贷款余额的40%;在实收本钱方面,广东省以1061.26亿元居首,重庆市以1012.86亿元位居第二,江苏省以662.17亿元排在第三;在机构数目方面,江苏省以573家登顶,广东省以418家、河北省以367家分列第二第三位。

按季度看,末端2024年3月末,世界共有小额贷款公司5490家,比拟末端2023年12月末的5500家减少10家;贷款余额7580亿元,一季度减少101亿元。末端2024年6月末,世界共有小额贷款公司5428家,季度环比减少62家;贷款余额7581亿元,二季度贷款余额不降反增。

末端2024年9月末,世界共有小额贷款公司5385家,季度环比减少43家;贷款余额7514亿元,客岁三季度减少67亿元。末端2024年12月末,世界共有小额贷款公司5257家,季度环比减少128家;贷款余额7533亿元,季度环比有所增多,但全年减少148亿元。值得寂静的是,由于批准建树与认真交易并具备报数条目之间存在时滞,央行统计口径小额贷款公司数目与各地公布的小额贷款公司批准建树数目有区别。

素喜智研高等筹商员苏筱芮对记者示意,百家乐AG真人世界小贷机构数目缩减主要有两方面要素:从外部看,监管合手续趋严成为推动小贷机构出清的艰辛要素;从里面看,部分小贷机构未能找准定位,在业务花式、方朝上未能变成有用竞争力,因而主动聘任退出市集。

博通筹商金融行业首席分析师王蓬博告诉记者,小贷机构出清主若是由于行业的有关监管战略,对行业乱象的整治,让行业迟缓正规化,不合乎监管要求的机构迟缓退出市集。虽然也有部分平台从合规和杠杆率等方面研讨,主动将零卖金融业务迁徙至销耗金融主体。金融监管趋严后,行业步入正轨,逶迤迟缓到位,机构数目和贷款鸿沟将趋于踏实。

异日还将缩减

从2025年级首的情况看,世界小额贷款公司还将进一步缩减。

记者了解到,开年以来,多个省市的场所金融料理局照旧发布对当地金融组织的年审、清退信息,其中湖南省场所金融料理局已发布两次公告,将算帐20家省内小额贷款公司。此外,广西壮族自治区场所金融料理局、湖北省场所金融料理局、重庆市场所金融料理局也发布了访佛的清退公告。

从行业发展的战略环境来看,身份属性定位不解、区域监管的分化与抵制是小额贷款公司面对的要点问题,这也极地面影响了小额贷款公司的健康发展和合手续劳动才能。连年来,更加严格的行业监管也压缩着小贷公司的生活和展业空间。

2025年1月,国度金融监督料理总局发布《小额贷款公司监督料理暂行目的》(下称《目的》),进一步细化并模范小额贷款公司打算当作,明确了小额贷款公司业务范围及贷款聚集度比例要求,优化单户贷款余额上限递次,隆起小额、散布的业务定位。《目的》严禁小额贷款公司违章开展“通谈”业务,不得出租、出借执照,为无放贷业务天资的主体提供放贷“通谈”。

中国场所金融筹商院筹商员莫开伟告诉记者,小贷公司存在的风险比较多,比如贷款超出自己本钱实力,抗风险才能弱;为追求自己利润,违章提高贷款利率或各式收费等,加上监管方面存在中央与场所“两张皮”征象,会导致小贷公司打算上的各式乱象频发,容易打乱金融市集规律。

莫开伟以为,小贷公司异日有进一步减少的可能或趋势。鉴于小贷公司的自己打算才能以及打算局限性,并从缩短中小微实体企业融资成本以及爱戴金融市集规律研讨,提倡进一步压缩机构数目,尽可能地减年少贷公司打算不善带来的风险。

在苏筱芮看来,战略的落地有助于模范小贷行业的打算规律,关于领有打算才能、谨守合规底线的小贷机构ag真人百家乐官网,监管仍合手有饱读吹发展的作风。异日,小贷机构需要安身初心,谨守服求实体经济的基本定位,严守各项监管红线,充分挖掘小微企业、普惠金融的需求,合手续耕种劳动才能与科技水平。