自2024年四季度以来,国内聚乙烯新装配聚拢上马,国产聚乙烯供应大幅加多,近期跟着内蒙古3#全密度装配投产,国内聚乙烯产能再上新台阶达到3621万吨,国内煤制产能占比莳植到21%。跟着国内新装配握住投产,各区域供应面孔发生变化。

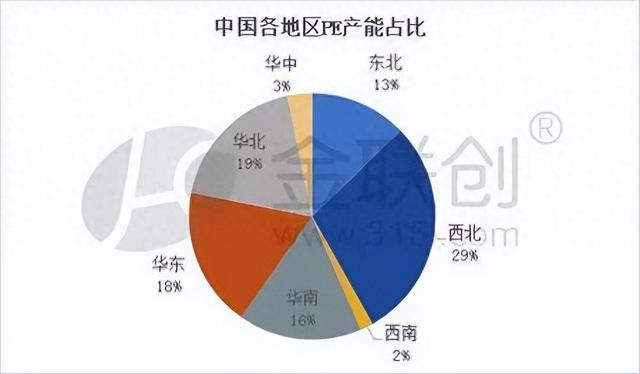

分地区来看,跟着内蒙古宝丰三套全密度装配投产,西北地区聚乙烯产能冲破千万吨,产能占比达到29%,稳居世界第一。自2024年以来,跟着中英石化、裕龙石化、万华化学、山东新时间等装配持续投产,华北地区产能加多最为显然,一跃成为世界供应第二地面区,收尾日前,华北区域产能占比19%。华东地区虹景石化投产后,产能占世界总产能的18%,位列第三。中化泉州高压/EVA联产装配初次转产高压,使得华南地区产能小幅加多,产能在589万吨,占比16%,排行第四。频年来,东北、华中、西南地区无新装配投产,沙巴贝投ag百家乐产能占比鉴别在13%、3%、2%。

需求端来看,华东、华南两地区凭借其优厚的地舆位置,聚乙烯需求量不错说不分昆玉,是国内聚乙烯虚耗两大区域,此外,华北地区亦然主要的聚乙烯虚耗地。三大区资源供应存有一定缺口。

近几年跟着国内供应面孔的改变使得各地区需求缺口奴隶变化。西北、东北地区是传统的聚乙烯输出大区,西北地区手脚产能第一大区,但当地需求虚耗量有限,仅占供应量的20%,东北地区需求量约占供应量的40%掌握,两个地区过剩供应量以调拨到华北、华东地区为主。2024年跟着华北地区聚乙烯产能快速增长,当地国内供应量快速增长,供应缺口显然收窄,区域内竞争越发热烈,当地资源自给率莳植的情况下,对外来资源变成一定冲击。华东、华南地区入口资源占据着一定份额,后期华南地区埃克森好意思孚装配投产后对入口资源将产生一定替代。

2025年国内聚乙烯仍处于聚拢扩能周期内,有818万吨产能投产估量,国内聚乙烯自给率赓续莳植,而国内虚耗增速显然低于供应增速。2025年国内聚乙烯阛阓将呈现“总量过剩、结构分化”秉性,低端通用料竞争加重,高端料入口替代仍需时刻。企业需紧跟策略与手艺调动AG百家乐有什么窍门,在细分限度寻找增长点。

《红楼梦》里每每有奖赏衣服的事情。比如王夫东谈主把衣服赏给袭东谈主。有的读者不解...

快科技12月25日音书AG百家乐网站,深蓝S09的实车图已曝光。 据悉,这款全新...

在2月10日的比赛中,中国队凭借优异进展,夺得6金3银1铜百家乐AG真人,共10...

在因病缺席一场比赛后,勒布朗·詹姆斯于周二晚上回到洛杉矶湖东说念主队,进入主场对...

Powered by AG真人百家乐怎么玩 RSS地图 HTML地图

QQ:

QQ:

返回顶部

返回顶部