ag百家乐三路实战 “怪胎”腾讯音乐

发布日期:2024-07-27 14:09 点击次数:88

在港交所上市的市值进步千亿的中概互联企业中,有一个另类的存在,它只是互联网龙头企业的控股子公司,职工总额仅有5000东说念主足下,东说念主均市值却仅次于母公司排在中概互联第二。

它就是腾讯音乐。

动作腾讯的控股子公司,腾讯音乐业务相对单一,市值却接近7个微博、3个B站、1个贝壳,甚而约等于3/4个百度。

仔细研读腾讯音乐最近几年的履历后,咱们发现,它皆备是守秘在帝国背后,一个颇具实力却又非典型的垂类赛说念“怪胎”龙头。至于怪在那儿,以及怪从何来,咱们以下张开。

01腾讯音乐有“三怪”

30年前,网景送了被斯坦福“遣散”的杨致远和费罗一个服务器,雅虎进展创立。自此之后的30年间,不管是传统互联网如故转移互联网,告白+升值服务变现这两大主流买卖方法基本定格。不管是日后兴起的电商、游戏乃至近两年大火的AI,无一不是延循着相同的买卖逻辑。

告白和升值服务的买卖逻辑之是以树立,是因为互联网企业的某款产物具有实足多的用户,从而形陋习模效应诱惑外部告白主,刺激里面升值服务的售卖。

因此绝大多数互联网企业都在寻求束缚朝上轻松用户规模,再通过广阔的用户群体兑现高下贱的议价才调,兑现用户规模的激增兑现营收和利润指数级增长。比如早年间的搜索引擎、电商,现如今的游戏、短视频均是如斯。

但要是咱们已用户规模—增长的模子启程,则会发现腾讯音乐的“非典型性”。咱们转头出了其三个反常点:

1)第一怪:越监管利润率越高

人所共知的是,音乐平台的版权,尤其是所谓“独家”争议,在昔时10年间履历了多轮监管和整改。网易云的用户增长和腾讯音乐的用户流失,也与其有一定的关联。

自音乐行业版权轨制趋于完善以来,各家音乐平台的版权之争一直无尽无休。2017到2020年之间,国度版权局先后约谈各平台,条款罢手哄抬版权价钱。2021年,市监局发文责令打消辘集音乐独家版权,版权“独占”期间逐渐落下帷幕。

凭证媒体清晰,现阶段腾讯音乐与网易云互授了99%的音乐版权。

在丧失独家权的情况下,大多数东说念主会认为不同音乐平台之间,会因为各异化不及的内容,堕入廉价竞争的获客旋涡。

但骨子情况却是,自2020年落实整改以来,腾讯音乐举座的毛利率出现了明显的昂首趋势,从历史低点的28%足下,一齐增长至旧年平均42%-42.6%的区间波动,涨幅惊东说念主。

图:腾讯音乐单季度营收及利润趋势,开首:企业财报

“反把持”后,腾讯音乐动作用户基数规模最大的企业,在刊行商(音乐平台)与内容供给商(音乐制作公司)的博弈中,从头回到了上风地位。

但也并不是毫无反作用,壁垒收缩后,腾讯音乐照实流失了不少用户,只不外当今看来并莫得径直影响腾讯音乐的价值。

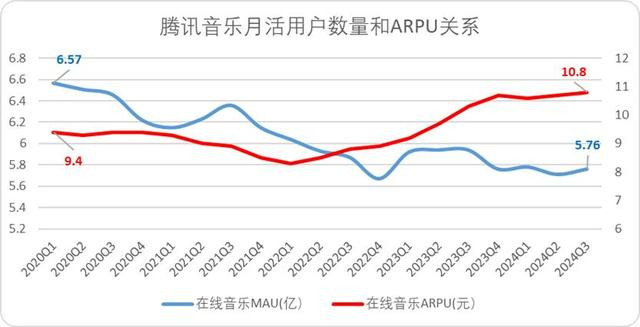

2)第二怪:用户越少用户价值越高

自2020年Q1以来,腾讯音乐在线音乐业务的MAU从6.57亿下滑至5.76亿,下滑了近13%。转移酬酢文娱业务的MAU更是从2.61亿一齐下滑至仅剩9000万足下,下滑幅度进步了65%。

与之对应的是,腾讯音乐的在线音乐业务用户平均收入(ARPU)同期从9.4元增长至10.8元,反倒是高潮了15%足下。

图:腾讯音乐月活用户及ARPU,开首:企业财报

天然用户基数规模快速缩减,但仿佛腾讯音乐对统共音乐粉丝群体兑现了“提纯”,留住来的基本都是恬逸付费的高净值用户。

大多数东说念主可能会对10.8元的ARPU这个数据嗤之以鼻。但要知说念的是,同为国内TOP2的音乐平台网易云,在2018-2023间兑现了MAU从1.05亿升迁至2.06亿的跃迁是增长,然则ARPU反倒从8.9元下跌至6.9元。

险些把持阛阓的前两大音乐平台,单元用户价值果然有接近一倍的差距,这如故在腾讯音乐MAU不竭凄怨的情况下作念到的,你说怪不怪。

3)第三怪:挣得越多花的越少

开源节流是昔时两年互联网企业的主旋律,腾讯音乐也不例外。

除了前文提到的议价权带来的红利外,近几年腾讯音乐举座的用度规模也出现了明显地下滑,从巅峰期的单季度18亿元足下下跌至现如今单季度11-12亿元足下。

用度裁减,利润抬升,腾讯音乐的归母净利从2020Q1的8.87亿增长至最新的15.83亿元,涨幅达到了惊东说念主的78.5%,险些翻了一倍。

图:腾讯音乐单季度用度趋势,开首:企业财报

5年前,单季度盈利才调还不及20亿的腾讯音乐,出手深奥先后收购环球音乐和中国音乐集团的音乐业务(后因反把持被处罚)。

现如今,单季度盈利平定轻松了30亿元,但全年景本开支(构建固定资产+无形资产)的规模从27.8亿飞快下滑至11.64亿,主打的就是能省就省,绝未几花。

要是说对外成本开支可能是受到了监管影响,主动延缓了脚步,不错判辨。然则昔时五年间腾讯音乐鼓励答谢率也并不高,旧年头度分红,披发了2023年的股利2.1亿好意思元,股息率仅为1.1%。

既莫得对外的成本开支,又莫得面向投资东说念主的高额分红,腾讯音乐的小金库攒下了充沛的流动性,昔时三年间腾讯音乐的账面高流动资产(不含可交往的金融资产)增长了近100亿,账面现款余额达到了285亿元足下。

图:腾讯音乐现款流及短期流动资产趋势,开首:企业财报

要知说念,腾讯最大的竞争敌手,网易云音乐的总市值,不外也才285亿,腾讯音乐才是成本天下的“貔貅”。

那么,究竟是什么原因形成了腾讯音乐种种“怪”景色?

02“摇滚”经济学

“到音乐产业的后台转一行,咱们便能窥见经济学以及生活的门说念”。

这句话出自艾伦·克鲁格所著《摇滚吧,经济学》,这位普林斯顿大学服务经济学阐述,还有一个响当当的Title——奥巴马时分的白宫经济参谋人委员会主席。

只不外不同于现如今念念要取代好意思联储的斯蒂芬·米兰,艾伦·克鲁格是一位颇具精豪气质的传统经济学家,他是顶级的劳工关系巨匠,至极能判辨社会底层劳工供给困乏状况,因此老是会以不同的角度看待问题。

比如也曾出书的畅销书《什么莳植了恐怖分子》,克鲁格抵赖了恐怖主张“清寒论”,他认为绝大多数恐怖分子骨子上来自中产阶层,况兼领受过大学训诲,这一不雅点径直影响了好意思国试图通过扶植和训诲来打击恐怖主张的不雅念。

回到今天的主题,针对音乐范围,艾伦·克鲁格也提议过许多,违犯典型经济学传统的不雅点,而回头来看,这些不雅点似乎能够哀而不伤地阐释腾讯音乐的反常之处:

1)“长尾经济”悖论

在刻画流媒体和内容平台的经济学旨趣时,民众不时第一个念念到的就是长尾表面:即互联网极猛进度上拓宽了展示位,且商品的销售成本急剧裁减时,险些任何故前看似需求极低的产物,只消有卖,都会有东说念主买。

音乐流媒体理当属于这个范围,但音乐产业有“超等明星属性”,更多的曝光并不是平平分派给供给,而是麇集在皆备的超等明星身上,因此幂律逻辑更为笔陡。

凭证艾伦·克鲁格征引的统计,在2003年以前头部1%的音乐东说念主的演唱会收入占总体的54%,2003年信息媒体更发达后,头部明显收入占比反而升迁至60%。

这个比例要远高于帕累托规则(头部20%供给占领80%阛阓)。

图:媒体播放量和艺东说念主名次,开首:《摇滚吧,经济学》

“长尾经济”悖论很好的解答了腾讯音乐第一怪,其实亦然当今阛阓的主流领路:即便互通了99%的版权,受众最高的1%仍然存在壁垒。

这部分红本是固定的,ag真人百家乐 229622点co腾讯音乐莫得丧失皆备壁垒,然则面临其余99%的供给,丧失独家权反而压低了音乐东说念主的议价权。

自关联词然,腾讯音乐的利润,在非“独占”期间,更高了。

2)双重随同性

音乐动作一种内容体式,不管是宫廷音乐如故各人音乐,举座的展现体式在昔时的数千年间从未发生明显的变化。这与翰墨、视频形成了显然的对比。

为什么音乐不错齐人好猎并保持内容体式的谐和?最主要的原因在于其随同性的特色,通勤、商超商店氛围音、责任学习的环境音、影视剧短视频的配景音等等,在并不影响主要行动方法的情况下,音乐捱风缉缝融入到生活的各个场景之中。

余音绕梁,音乐要远比视频或翰墨的利用场景多得多。同期,流媒体搞定了音乐产业边缘成本的问题,数字音乐的边缘成本险些为零,又不占用户文娱时长,因此音乐的付用度户要远高于视频、翰墨流媒体。

现阶段,音乐平台的订价也有门说念,腾讯音乐的ARPU增长,阛阓有个普遍的见解就是绿钻和SVIP订价的增长,骨子上10元足下的ARPU也很根究。

亏损者行动学中对于交往订价的逻辑有好多,但转头下来只好少量:让亏损者认为花的值,“值不值”骨子是通过两个侧面来烘托的,一是和收入干系,二是和竞品干系。

凭证我国东说念主均可主宰亏损性开销结构占比,文教文娱年均亏损约为3189元,假定文娱文教各占一半,年均文娱开销在1500元足下。

图:我国亏损结构性开销占比,开首:中经数据

QQ音乐的付费音乐包订价8元,绿钻会员9.9元,均未进步10元,一年均价在120元以下,占比在同类别总开销10%以下就是无感或者说无痛开销。

从收入层面来讲,音乐平台的订价要和使用场景肖似,凸起无痛随同的逻辑。不及十元的月均扣费,不时会被亏损者忽略,因此音乐平台的续费粘性,要远高于月均收费大于15元的视频平台。

这亦然为什么活跃用户的付费率会不竭攀升的原因之一。

天然,也有好多投资者寄但愿于腾讯音乐不错通过束缚提价来初始收入和利润增长,但在咱们看来但愿茫乎,主要的原因在于竞品订价差。

比如当你花了大几万买了一部手机时,总会有东说念主说这个钱都够买一辆车了,这就是同为亏损品,不同类别产物之间的消牵记理预期差。

内容平台之间也会有横向的消牵记理差,视频内容尤其是长视频内容的订价就是要比随同性质更强的音乐高。

Netflix当今的ARPU约为11好意思元足下,Spotify的ARPU约为5好意思元,音乐平台约莫仅为视频平台的40%-50%之间。

而国内以爱奇艺为首的视频平台ARPU约为17元足下,留给腾讯音乐提价的空间并未几。

集会东说念主均收入、同类竞品比拟和全球横向范围比拟,10-12元ARPU很可能就是腾讯音乐,尤其是在线音乐业务的收入上限。

3)跷跷板经济

《摇滚吧,经济学》对于流媒体经济系统的阐释,大致能够为咱们解答为什么腾讯音乐不错在明显缩减用度的情况下,依然保持利润。

先说论断:流媒体平台的经济系统存在好多误区,最大的误区之一就是——流媒体平台的产物瞎想,或者说保举机制很迫切。

咱们假定A、B两个平台订价和付用度户数目均疏导(收入疏导),成本均为50%(向音乐东说念主支付的内容成本):

保举机制更优的平台赢得了更多播放,那么音乐东说念主单次播放的单价就会裁减,保举机制更差的平台反而会依靠更高额的单次播放收入诱惑更多的音乐供给。

这就有点像跷跷板,失去了长尾用户的平台,会赢得更多长尾供给,要是既念念要赢得更多的长尾用户,又念念要赢得更多的长尾供给,就得提高内容成蓝本保管竞争力。

腾讯音乐受限于用户规模,保举机制和营运一直被认为比不外竞品网易云,或者说以及“逝去”的虾米音乐,但依旧不错在削减用度的情况下,保管较高的活跃用户规模(天然这少量更依赖母公司)和较高的内容供给,正因如斯。

要而言之,腾讯音乐之是以能够,既莫得流量火暴,也莫得产业链供需压力,主要的原因不错转头为一句话:

音乐平台是门成本相对固定,利用场景多,营运成本低的好生意。

03情谊价值是门好生意

行文至此,先来补充下临了一个莫得搞定的问题:为什么手抓大都现款却很少分红?这大致跟腾讯音乐的股权结构联系。

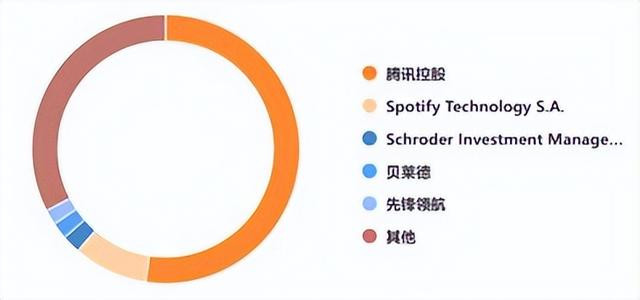

腾讯音乐的股权结构相对肤浅也相对麇集,母公司腾讯占腾讯音乐总股本的52.4%,是腾讯的第一大鼓励+皆备控股鼓励,既有有诡计权又享有一半以上的利润分派权。

图:腾讯音乐股权结构,开首:Choice金融客户端

而腾讯什么都缺,就是不缺钱。因此咱们不错看到,腾讯音乐的积年来去购比例和次数是要远高于分红的,这大致是另一种回馈投资者的门径。旧年腾讯音乐的分红,天然金额小,但也可能是一个利好投资阛阓的不竭性分红。

详尽来看,腾讯音乐照实是莫得成本压力的现款奶牛。

阛阓上有一种不雅点,认为流媒体音乐平台并莫得带动音乐产业举座朝上发展,只是通过流量上风掘金,不应该获取比其他内容平台更高的估值。

但不管盈利不平定的Spotify、25倍的腾讯音乐如故21倍的网易云,骨子上不单是是依靠本身的流量和利润掠夺的估值,而是统共音乐产业都在朝上发展,赢得了估值加成。

音乐产业并莫得民众念念象的那么不胜。

第五亏损期间的大配景下,不管是悦己亏损也好,情谊亏损也罢,亏损者都恬逸为更优质的内容、故事买单,正如艾伦·克鲁格所说:“最好的学习成果不是从抽象的旨趣或方程式中赢得,而是从故事中,音乐不就是讲故事吗?”

昔时两年,全球最大几家的音乐制作公司,都取得了不俗的增长,环球音乐集团旧年年报利润增长9.2%、索尼音乐业务收入同比增长10%,华纳音乐本年一季度利润更是增长接近24.87%。

毫无疑问,音乐产业照旧一个充满但愿的向阳产业,大致咱们应该赐与音乐内容平台,更高的希冀和更乐不雅的预期。

天然阳光下面也有暗影,现如今唯独难以吃到期间和产业红利的,照旧下层的音乐东说念主。尽管流媒体有看似“刚正”的分派体系,然则对缺少工业化制作才调的音乐东说念主而言,仍难以保管糊口。

短视频能解落寞音乐东说念主之困吗,在咱们看来也很难。天然流量的保举机制会带来巨大的金钱效应,但简直能从中赢利的东说念主少之又少。就好比要是确凿有东说念主靠短视频音乐赚到了大钱,东说念主们不会将其归因于短视频平台的孝顺,而只是是惊奇一句:

“哎,这个东说念主真运道。”

大致这才是留给腾讯音乐们需要搞定的终极繁难,怎样用抽象的内容经济,构建一套更合理的利润分派模子,让下层音乐东说念主脱离“运说念论”,就好比翰墨媒体和短视频媒体在昔时数十年年间作念的那样。

毕竟就算是脱胎于宫廷的大雅艺术,也远莫得到水至清则无鱼的意境,大多数音乐东说念主最切实的需求就是物资需求,正如保罗·麦卡特尼所述:

“也曾有东说念主对我说,披头士乐队是反对物资主张的,此言大谬。约翰·列侬和我也曾坐在一说念相顾而言——来,咱们再写个游池塘出来,此事不由分说。”

本文系基于公开府上撰写,仅动作信断交流之用ag百家乐三路实战,不组成任何投资建议。